Многофакторная линейная регрессионная модель в нормированной размерности

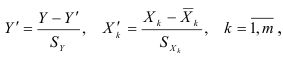

В случае множественной регрессии более чем с двумя независимыми переменными выполняют нормирование переменных по формулам:

где  — стандартные отклонения переменных

— стандартные отклонения переменных  и

и  .

.

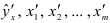

Проведенное нормирование позволяет упрощать расчеты определений оценок неизвестных параметров, так как исключается свободный член  и за начало отсчета каждой переменной принимается значение среднего, а за единицу измерения — значение стандартного отклонения. Уравнение множественной линейной регрессии в нормированной размерности приобретает вид

и за начало отсчета каждой переменной принимается значение среднего, а за единицу измерения — значение стандартного отклонения. Уравнение множественной линейной регрессии в нормированной размерности приобретает вид

где  — значения нормированных переменных;

— значения нормированных переменных;  -нормированные коэффициенты регрессии.

-нормированные коэффициенты регрессии.

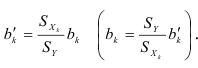

Оценки нормированных коэффициентов множественной регрессии находим методом наименьших квадратов. Из соответствующих формул следуют соотношения между обычными и нормированными коэффициентами регрессии  и

и  :

:

Как отмечалось выше, коэффициенты регрессии имеют размерность переменной , деленную на размерность переменной . Поэтому любое изменение единицы переменной величины сказывается на коэффициенте регрессии. Из формул (2.7 и (2.8) следует, что нормированные переменные  и нормированные коэффициенты регрессии безразмерны. Вследствие этого становится возможным сравнение факторных переменных при оценке интенсивности их влияния на результативный признак, так как нормированные переменные выражаются в единицах стандартных отклонений.

и нормированные коэффициенты регрессии безразмерны. Вследствие этого становится возможным сравнение факторных переменных при оценке интенсивности их влияния на результативный признак, так как нормированные переменные выражаются в единицах стандартных отклонений.

Нормированные коэффициенты множественной регрессии характеризуют скорость изменения среднего значения результативного признака  по каждому факторному признаку

по каждому факторному признаку  при постоянных значениях остальных факторов, включенных в модель. Они показывают, на какую часть стандартного отклонения изменилось бы среднее значение результативного признака, если бы значение факторного признака увеличилось на стандартное отклонение, а прочие факторы остались без изменения.

при постоянных значениях остальных факторов, включенных в модель. Они показывают, на какую часть стандартного отклонения изменилось бы среднее значение результативного признака, если бы значение факторного признака увеличилось на стандартное отклонение, а прочие факторы остались без изменения.

Таким образом, нормированные коэффициенты регрессии показывают сравнительную силу влияния каждого фактора-признака на изменение результативного признака.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны:

| Пример построения однофакторной регрессионной модели |

| Построение многофакторной линейной регрессионной модели |

| Линейная частная регрессия |

| Отбор важнейших факторов многофакторных регрессионных моделей |