Оглавление:

Многократное погашение

Многократные выплаты. Окончательная формула (2.2) справедлива даже для непрерывных выплат в рассрочку. Рассмотрим основные варианты выполнения взаимных обязательств по кредиту:

- 1. Инвестор покупает пакет ценных бумаг по цене P по номинальной стоимости 1 и платит PN по ставке ip 2. Ni 4-TV2 + •• 4-Nm генерируется t раз при nj 0 и

центральный банк с общей номинальной стоимостью / V / при mc погашается Людмила Фирмаль

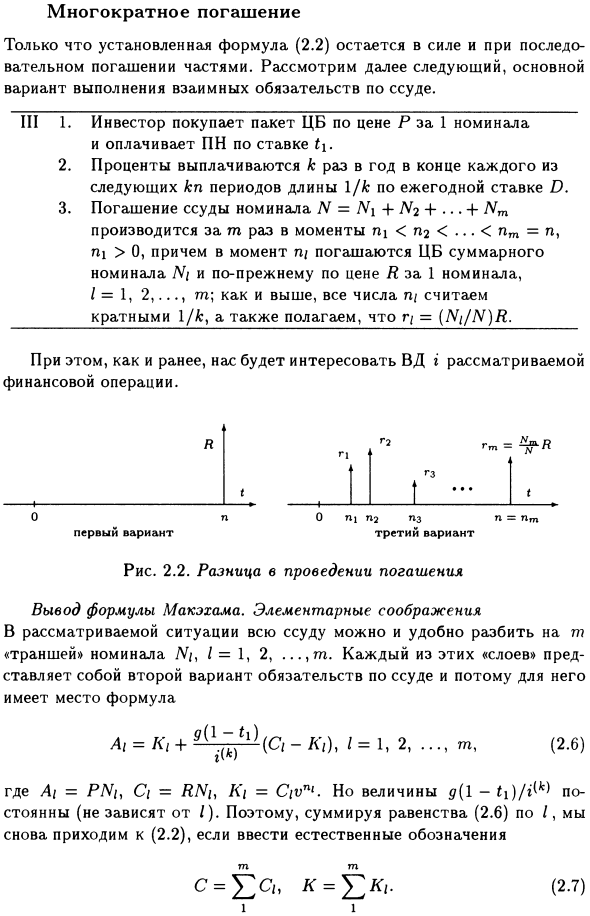

Все еще оценены. Одно номинальное значение R, I = 1,2, …, t; как указано выше, все числа mc предполагаются кратными 1 / & и предполагают r / = (Ni / N) R вы. В этом случае, как и прежде, нас интересует БД d для рассматриваемой финансовой транзакции.

Рисунок 2.2. Разница в выплате снятия Makeham. Основные соображения В рассматриваемой ситуации весь кредит можно разделить на tn «траншеи» с номинальной стоимостью / V /, /=1,2,…,t. Каждый из этих «слоев» представляет собой второй вариант ссудной задолженности.

- Так что для него это Формула А. = K, + (C, -K,), <= 1,2 млн, (2,6) где Ai = PNi, Ci = RNi, I <i = Civni. Но величина # (1-ти) / постоянная постоянна (не зависит от /).

Таким образом, суммируя уравнения (2.6) для /, введя естественные обозначения τmc = Y, Ci, K = ^ Ki, мы снова получим (2.2). Заключительное уравнение (2.2) с использованием принципа пропорциональности 1 1 (2.7)

может быть установлено совершенно другим способом. Людмила Фирмаль

В связи с этим рассмотрим дополнительный заем, который отличается от того, который вводится исключительно определением третьего варианта: чистый годовой процентный платеж выше, чем первоначальный заем № (1-C) Сделано с числами.

Точнее говоря, каждая выплата процентов ПК по пакету центрального банка — это не доля ff (l-tt) / k, а доля N / k долга C. Однако, как мы знаем, если проценты по кредиту в предыдущем периоде были выплачены полностью (или, скорее, точно), можно считать, что время получения кредита «сместилось» с начала до конца этого периода.

Вы можете Кроме того, если проценты выплачиваются в полном объеме в течение всего срока кредита соответственно, момент приобретения может рассматриваться как «сдвиг» при возврате.

Поэтому, какой бы ни была задолженность по этому кредиту, он будет соответствовать его цене (конечно, если годовые ставки i, 等 し い равны). Таким образом, в случае дополнительного займа цена A соответствует долгу C \ и дополнительно имеет тот же ОТ полного погашения K, что и первоначальный займ.

Следовательно, для него форма формулы Макемама имеет вид C = K + (CK). Однако, поскольку ссуды различаются только по степени уплаты процентов, ПП всех процентных платежей с одинаковой процентной ставкой i этих двух ссуд должны быть пропорциональны этим сильным сторонам.

Другими словами, процентная выплата PP по первоначальному кредиту должна быть равна (C- / <) и равна C-K для вспомогательных случаев. Таким образом, стоимость А первоначального займа имеет форму, делающую VD 購入 из операции покупки равной i.

Приведенные выше соображения пропорциональности для различных подходов к решению проблем могут упростить решение многих других проблем. Тем не менее, мы продолжим с темой разнообразия подходов к решению проблем, которая началась в предыдущем примере.

В то же время мы предлагаем инвесторам назвать доходность операций по покупке, рассматриваемых выше, как чистый годовой доход (NED). Пример 2.2. Десять лет назад в конце года был выплачен 8% -ный кредит в годовом исчислении.

В связи с постоянной выплатой в размере 1000 в конце каждых 25 лет его жизни, погашение в соответствии с его условиями осуществляется одновременно с выплатой процентов. Только десятый владелец ссуды получил 1000, и инвесторы, по-видимому, покупали существующие ценные бумаги и платили PN за значение ^ 0%.

Если владелец соглашается получить 10% CHED от транзакции, какова справедливая стоимость этих ценных бумаг? Решение. Предоставляет четыре разных решения, которые дают один и тот же ответ. В последнем из них используется так называемая методика косвенной оценки всех возвратных ПП, успешно используемых в некоторых задачах.

Но прежде чем продолжить, давайте уточним один важный момент. Упомянутая схема погашения представляет собой так называемое стандартное погашение с определенными взносами из раздела IV.1.3.

Если предполагаемый момент покупки равен 0, существующий центральный банк представляет собой обычную точку доступа с 15 оставшимися платежами по 1000 каждый в конце первых 15 лет.

Предположим, что этот поток «соответствует» третьему варианту выполнения взаимных обязательств сторон и характеризуется следующими параметрами: P = R = 1. D = y = 0,08, / 1 = 0, m = n = 15.

Первый заем был равен 1000–25 | ОО8, а процент и погашение его s-го погашения составляли 1000 (1-и26-3) и ЮООи26-3 соответственно (см. (IV.1.8a)). Но любой из 1000 оставшихся 15 платежей, например, l-й, является (10 4-Z) -й от первоначального потока.

Таким образом, метод делится на проценты / погашение / год следующим образом (y /, mn / — это обозначение в главе IV): y, = 1000 (1-v ^ ‘), 1000vi6o;’ = M, ( = 1,2, …, 15. (2.8) Также ясно, что значение всех оставшихся тысяч владельцев на данный момент составляет = 10 ° С ^ 8 = 8559,48 = С = N. } 5 M = 100OOlp? 8

1. Использование аксиомы: PZ DP = £ 2 PZ индивидуальный платеж, при определенных условиях инвесторы получают только 60% от общей суммы процентов и в то же время получают 10% годовой доход от покупки (2.8), цена будет справедливой 15 A = £ (1, l) — ‘[1000v’6o-8’ + (1-0.4) 1000 (1-v * 6 ^ ‘)] = 1 15 = 52 (1, 1) — ‘(600 + 400 ^’) = 600a ^ + 400 <O8abl = 6084,64;

где 1 j — уравнение 14-j = (1,1) / ( 1,08) 2. С вышеуказанной точки зрения, используя формулу Макемама, все необходимые приобретенные параметры DP (D, Zj, R) являются постоянными и находятся на рассмотрении. Вы можете применить формулу к ситуации.

Кроме того, вам известны все элементы формулы, кроме всех ставок погашения K i = 0,1 пп., D = d = 0,08, 7 = 0,1, т. К. Осталось найти и применить: 15K = 52 (1,1) — ‘1000 ^ 6o;’ = 10OO <08 <? — = 3792.48, 1A = 3792.48 + ° ‘° 8 (‘ ~ ° ‘ 4 \ 8559,48-3792,48) = 6080,64 U, 1 3. Использовать все погашения ПП.

Цена покупки инвестора составляет A2 = 1000 <1000 ´ = 7606,08, (2,9) 15 | Показано, что все выплаты K = 3792,48, ставка r = 0,1 PP, поэтому PP / всех процентов, выплачиваемых по той же ставке, составляет Dg-L = 3813,60, но среди них инвестиции

Дом получает только 0,6 /, поэтому справедливой ценой является сумма A = K 4- 0,6 / = 3792,48 4- (0,6) 3813.60 = 6080,64 4. Косвенная оценка PP / <и формула Макема. Значение / <ПЗ из расчета всех выплат r ‘= 0,1 не зависит от того, платит ли инвестор PN. Поэтому он может быть найден при условии, что он не заплатил.

Фактически, согласно (2.9) .42 = 7606.08, в этом случае, согласно формуле Макемама, мы получаем 42 = + ‘+ — (8559.48 — 、 -), U, 1 из которых / <= то же, что и раньше 3,792.48. Однако после определения K для инвесторов, которые платят PN, снова используя уравнение Макхема, справедливая цена A = 3792,48 + ° ‘° 8 ^ ~ °’ 4) (8559,48-3792,48) = 6080,64.

В заключение, косвенная оценка величины / <предотвращает обработку геометрической прогрессии, представляющей эту величину.

Смотрите также:

| Формула Макэхама. | Другие подходы и бессрочные ренты. |

| Одноразовое погашение. | Влияние срока погашения на доходность. |