Оглавление:

Вывод и интерпретация коэффициентов множественной регрессии

- Вывод и интерпретация коэффициентов Множественная регрессия Выберите значения коэффициента как в парной регрессии Регрессия для обеспечения оптимальной подгонки получить оптимальную оценку неизвестного истинного значения pa Размеры. Как упоминалось выше, оценка оптимальности ответа Анимированная S, сумма квадратов отклонений: 5 = ^ +. , , + ^, (5.4)

- Где е — остаток наблюдаемого значения / разницы от фактического значения >> Это наблюдение и значение, предсказанное рег >> Рссии: U = d + A, *] / + * L /; (5.5) * # = Y1-Y1 = Y, -a-bxxXi-b-pcrr (5,6) Используя уравнение (5.6), вы можете написать: S = 2 * 2 = 10 /. -a-bxxu-AL /) 2- (5-7) Минимальное первичное требование, то есть dS / da = 0, дс / дБ {= 0 и dS / db2 = 0, дать следующее уравнение: dS / da = -2 I (yf-a-bxxu-V2 /) = °; (5-8) дс / дБ x = -2 2 xu (yt-e-bxxXi- * L /) = °; (5-9) dS / Bb2 = -2 I x2j (yi -a- bxxu-b ^) = 0. (5.10)

Итак, есть три уравнения с тремя неизвестными: a, bx, bv Уравнение от А до В {9 Людмила Фирмаль

Данные наблюдений для В2 и Китая: a = y-blx \ -b2x2. (5.11) 137 Используйте эту формулу и две другие формулы заранее В формировании вы можете получить следующее выражение для bx: b = Cov (* j,> QVar (х2) -СОУ (Х2, jQCovfo], х2) 1 Var (x,) Var (x2) — {Cov ^, x2)} 2 (5 * 1 2> Аналогичное выражение для b2 можно получить, переставив x, где x2 Формула (5.12). Цель этого обсуждения состоит в том, чтобы выделить два важных момента.

Во-первых, принципы, лежащие в основе расчета коэффициентов регрессии Они не отличаются для множественной регрессии и парной регрессии. во-вторых Не пытайтесь, потому что используемая формула отличается Используйте формулы, полученные для парной регрессии в нескольких случаях Актуальная регрессия. Он также рассчитывает два уравнения регрессии.

Независимая переменная — это задача, которая занимает больше времени, чем одна переменная Вы должны использовать переменные и компьютер. Общая модель В предыдущем примере было только две независимые переменные. в Если существует более двух из этих переменных, геометрический Это более реалистичный взгляд на происходящее, но развитие алгебры Расчет очень очевиден в принципе.

Предположим, что переменная у связана k независимых переменных x ,, …, xk неизвестная истинная зависимость Конституция: у = <х + р А +. , , + p L + u. (5,13) Оцените определенный набор уравнений для n наблюдений в y, xv …, xk. Метод наименьших квадратов: y = a + blxl + … + bk. (5,14) Это также означает минимизацию суммы квадратов разностей и отклонений Соблюдается / выражается как ei = yi-yi == yi-a-bxxu -…- bkKki. (5,15) Уравнение (5.15) является обобщением уравнения (5.6).

Выберите сейчас Минимизируйте a, b {, …, bk, S-сумму квадратов отклонений Фиксировано. (& + 1) Первичные условия dS / da = 0, dS / db ^ Q, …, dS / dbk = 0, это дает уравнение (£ + 1) для нахождения (k + 1) неизвестного. Первое из этих уравнений легко показывает, что аналог может быть получен. Уравнения, связанные с двумя независимыми переменными (5.11) К: a = y-bxx \ -b2X2 -…- b кх / с (5.16) b {, b2, …, bk формулы очень сложные, математика Это явно представлено здесь.

Удобнее делать расчет Матричная алгебра, но для этого книга не дает теории 138 Или практическое применение. Актуальный пример ручного расчета Недопустимо, вы должны использовать компьютер, чтобы найти решение Yuta. Интерпретация множественных коэффициентов регрессии Множественный регрессионный анализ для различения эффектов Разрешить независимые переменные, возможность их корреляции Новый ™.

Коэффициент регрессии для каждой переменной х дает оценку его влияния В случае неизменности всех других эффектов Переменная х. Это можно продемонстрировать двумя способами. Одним из них является Проверьте, правильно ли указана и работает модель Условие Гаусса-Маркова, оценки несмещены. Будете ли вы Лано в следующей главе, когда есть только два независимых Переменный. Второй способ — оценить регрессионную зависимость.

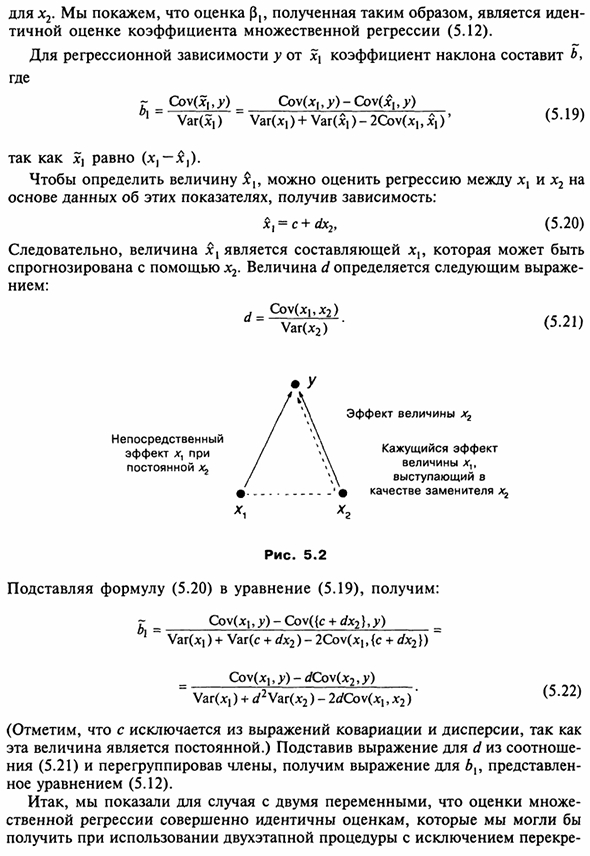

Y из одной из независимых переменных. Замените эту переменную другой независимой переменной Далее показано, что оценка коэффициента в этом случае соответствует оценке Коэффициент множественной регрессии. Я объясню этот метод Случай регрессии с двумя независимыми переменными. Предполагается, что >> = a + p, qi, + p2x2 + * /, (5.17) ‘ Предположим, что величины Pj и P2 положительны, а x {и x2 положительны.

Религиозное. Что произойдет, если вы оцените парную регрессию y и x? в качестве Личность х x (1) y — коэффициент $ {put Теленок; (2) х2 стремится х {и х2 положительно коррелируют (3) у увеличивается с x2, и Коэффициент P2 положительный. То есть изменения преувеличены Влияет на текущее значение JC15 Зенями х2. Это показано на рисунке. 5.2. Сплошная стрела, впечатление Прямое влияние x1 и x2 на y.

- Если х2 не входит в гонку Смотря, некоторые из изменений в y из-за изменений в x2 происходят из-за JC15. Если переменная x {x2 может быть заменена, она работает следующим образом. Оценка результатов Значение pt смещено. Расчет величины смещения иногда представлен Дело 6.2. Тем не менее, предположим, что вы исключаете возможность замены величины Неу х {Значение х2.

Переменная x {предполагает, что она может быть разложена на два ω Установка: х х = х \ + £ р (5,18) Где Xj является компонентом, который может заменить x2, а x {является остатком. пар Регрессионная зависимость y от 5q дает оценку влияния x. Дело в том, что эта переменная частично служит альтернативой x2. Оценка p p, полученная таким способом, составляет.

Множественные оценки коэффициентов множественной регрессии (5.12). Людмила Фирмаль

Для регрессионной зависимости y от xx коэффициент наклона равен b, где r = SOU (X {, y) = SOU (X1, y) -Covjx {, y) 1 Var (3c!) Var (; q) + Var (jq) -2Cov (xj, jq) * (5.19) Потому что iq есть (x, -x,). Как определить значение х1 Вы можете оценить регрессию между х {и х2 На основании данных этих показателей получена зависимость: xl = c + dx2 (5,20) Таким образом, величина x {является компонентом x { Предсказать, используя х2.

Значение d определяется по следующей формуле К: d = Cov (xbx2) Переменная (x2) (5.21) прямой Эффект Хл в Константа х2 эффект х2 Кажущийся эффект Значение xv Акт в как альтернатива х ^ На рисунке 5. 2 Подстановка уравнения (5.20) в уравнение (5.19) дает: Bt = Cov (x!, Y) -Cov ({c + dx2}, y) Var (x!) + Var (c + dx2) -2Cov (x!, {C + dx2}) Cov (xl, y) -dCow (x29y) Var (jq) + d2 Var (x2) -2dCov (x {, x 2) ‘(5.22) (Обратите внимание, что c исключается из формул ковариации и дисперсии.

Это значение является константой. ) Подставить d выражение из отношения (5.21) и перестановка членов, b {9 выражается Формула (5.12). Таким образом, для случая с двумя переменными, заданная оценка Фактическая регрессия точно такая же, как и оценка. Приобретен с использованием двухэтапной процедуры, исключая кросс 140 Эффект.

Полученный результат можно обобщить на случай /. Переменный. упражнения 5.2. Индекс относительных цен на коммунальные услуги Сплит неявный дефлятор цен из таблицы. Б.2 Общая стоимость дефлятора Умножьте на 100. Оценить множественные регрессии между чьими-либо затратами.

Персональные услуги, располагаемый личный доход и относительные показатели В зависимости от цены вы получите следующие результаты: j> = -43,4 + 0,18 до н.э. + 0,137 /? Пожалуйста, интерпретируйте этот результат экономно. Почему он не может Чтобы удовлетворить вас? 5.3.

Дополнение к упражнению 2.4. Оценить множественную регрессию между Стоимость продукта, располагаемый личный доход, индекс цен, Создан в упражнении 5.1 и демонстрирует интерпретацию результатов. 5.4. Используя уравнение (5.21), заменив d в уравнении (5.22) Выражение b может быть получено (представлено выражением (5.12)).

Смотрите также:

| Выбор функции: тесты Бокса—Кокса | Выборочная ковариация |

| Иллюстрация: модель с двумя независимыми переменными | Несколько основных правил расчета ковариации |