Оглавление:

Выбор функции: тесты Бокса—Кокса

- Выбор функции: коробка — тест Кокса Способность строить нелинейные модели, а также их помощь Использование линейной формы и нелинейной регрессии Это значительно улучшает универсальность регрессионного анализа, но также усложняет Исследовательская работа. Вы должны спросить себя, хотите ли вы начать с линейного Какой тип является зависимым или нелинейным, в последнем случае?

- Если вы ограничены парным регрессионным анализом, вы можете: Это полезно, если вы наносите на график наблюдения y и x как диаграмму рассеяния Принять решение В примере в разделе 4.2 зависимости были очевидны. Он нелинейный и не требует много работы для проверки Уравнение вида (4.3) должно давать почти точное соответствие. Но обычно все Я нашел это не так просто.

Часто несколько разных нелинейных функций Почти совместимы с наблюдениями, когда в Кри Вой. Людмила Фирмаль

Однако в случае множественного регрессионного анализа Создать расписание. При рассмотрении альтернативных моделей с таким же определением Процедура выбора зависимой переменной очень проста. Самое сердце Оценка регрессии на основе всех возможных функций В полной мере, я могу объяснить, вы можете представить выбор функции Общее изменение зависимой переменной.

Когда две или более функции подходят Если они почти одинаковы, вам нужно будет представить каждый результат. Пример в разделе 4.1 показывает, что на линейную функцию приходится 64% дис. Персидский у, а гиперболическая функция (4,3) -99,9%. В этом примере Выберите последний вариант. Однако, если разные модели используют время.

В функциональной форме больше проблем с выбором модели Сложно, потому что коэффициент R2 или итог нельзя сравнивать напрямую Квадрат отклонения. Особенно — это самый распространенный пример Проблема, вы не можете сравнить эту статистику в линейной и логарифмической Микальный вариант модели. Например, линейная регрессия расходов на жилье и личного потребления В оценке дохода США был фактор (см. Упражнение 2.2) R2 = 0,985, сумма квадратов отклонений (RMS) составила 385,2.

Для двойной 129 Лог-версия модели, когда журнал берется вдоль обеих осей. (См. Упражнение 4.1), соответствующие значения были 0,9915 и 0,02. в Во втором случае стандартное отклонение намного меньше, но это ничего не решает. значение сюрприз, потому что log y намного меньше соответствующего значения y Однако остатков будет гораздо меньше. Количество / 2 безразмерно, Два уравнения, которые относятся к разным понятиям.

В одном уравнении она Измерьте процент дисперсии y, объясняемый регрессией и Регрессия соотношения логичной дисперсии. Для одной модели коэффициент Вы можете сделать законный выбор гораздо чаще, чем другие Тем не менее, значения R2 двух моделей примерно Если они равны, проблема выбора очень сложна. В этом случае используйте стандартную процедуру, известную ниже Название коробки — тест Кокса (Box, Sox, 1964).

Если вы просто хотите Смоделируйте поток, используя y, записав y в качестве зависимой переменной, Тестовая версия, разработанная Павлом Зарембкой (Zarembka, 1968). Этот тест включает в себя такое преобразование шкалы наблюдения. у, предложить возможность прямого сравнения RMS для линейных и логарифмических моделей. Процедура включает в себя: Порядок действий: 1.

Среднее геометрическое значение выборки y рассчитывается. (И Поскольку оно соответствует показателю среднего арифметического log l, Лог регрессии и регрессионных программ уже оценены Предоставляет распечатку среднего значения зависимой переменной, затем Просто рассчитайте показатель этой величины. )

2. Наблюдаемое значение y пересчитывается и делится на это значение. Это значит у * = ^ / (среднее геометрическое у), Где y * — пересчитанное значение для i-го наблюдения. 3. Расчетная регрессия линейной модели с использованием y * Вместо у в логарифмической модели в качестве зависимой переменной Используйте log (y *) вместо log y. Модель во всех остальных отношениях Не меняйся.

- Среднеквадратичное значение двух регрессий Модель с небольшой суммой квадратов, потому что они эквивалентны Отклонение является оптимальным. 4. Чтобы увидеть, если одна из моделей предлагает Лучшее соответствие, количество (T / 2) log Z может быть рассчитано. Где T— Количество наблюдений, коэффициент стандартного отклонения пересчитанной регрессии siah, и его абсолютное значение (т.е. игнорировать знак минус, По возможности).

Эта статистика имеет распределение x2 за один шаг Новая свобода. Когда критическое значение y} превышено во время выбора Можно сделать вывод, что существует значительная разница на бессмысленном уровне В качестве оценки. 130 случай Тест проводится как данные о стоимости продуктов питания. Данные по стоимости жилья в США также включены.

Войти Рифмная регрессия В этих двух типах продуктов [Формула (4.18), Упражнение 4.1] Людмила Фирмаль

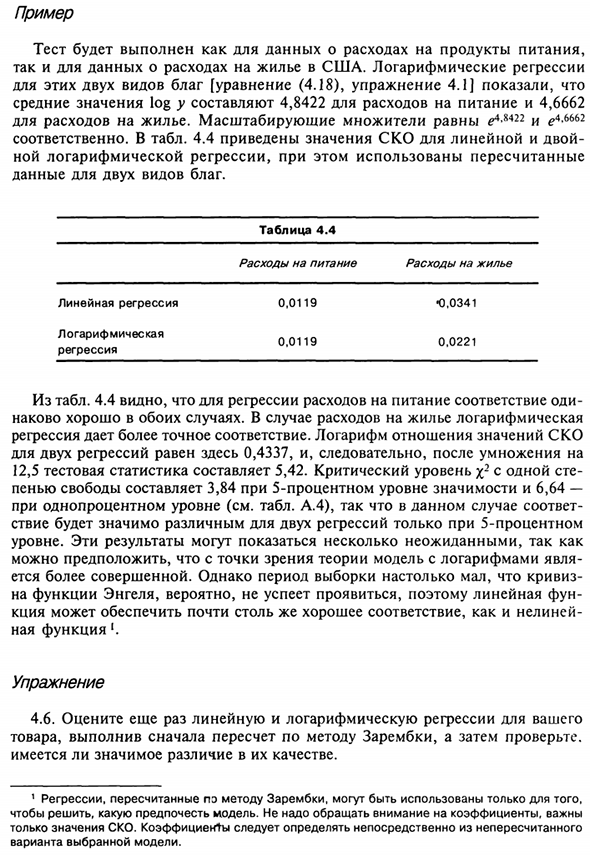

Средние значения log y составляют 4,8422 и 4,6662 для расходов на питание. Расходы на жилье. Коэффициент масштабирования равен r48422 и eA> b Соответственно. В таблице. 4.4 показывает линейное и двойное стандартное отклонение Логарифмическая регрессия с пересчетом Два типа данных о преимуществах. Линейная регрессия логарифм регрессия Таблица 4.4 Расходы на питание 0,011 9 0,011 9 Расходы на жилье • 0,0341 0,0221 Со стола.

4.4 Относительно возврата затрат на питание, Хорошее наково в обоих случаях. Для расходов на жилье, логарифм Регрессия обеспечивает более точное соответствие. Логарифм стандартного отклонения В случае двух регрессий здесь он равен 0,4337, поэтому после умножения 12,5 тестовая статистика составляет 5,42. 1 критический уровень у}

Наказание за свободу составляет 3,84, существенный уровень 5% и 6,64. На уровне 1 процента (см. Вкладку A.4) это соответствует Только в случае 5%, эффект двух регрессий очень отличается Уровень. Эти результаты могут показаться неожиданными С теоретической точки зрения логарифмическая модель Более совершенным.

Однако, поскольку период выборки очень короткий, кривизна Вероятно, нет времени появляться в функции Энгеля, поэтому линейное веселье Катионы могут обеспечить почти равное согласие с нелинейностью Ная функция *. движение 4,6. Пересмотреть линейную и логарифмическую регрессию Сначала провести повторную агрегацию по методу Заренбука, подтвердить продукт, Есть ли большая разница в качестве.

1 Пересчитанная регрессия по методу Зарембы Решите, какую модель вы хотите расставить по приоритетам. Не нужно обращать внимание на важные факторы Только стандартное значение отклонения. Коэффициенты должны быть определены непосредственно из неучтенных Вариант выбранной модели Приложение 4.1 Более общая коробка — тест Кокса1 Оригинальная процедура Box — Cox является более общей, чем вариант.

Описано в разделе 4.5. Дж. Бокс и Д. Кокс имеют y и log y Частный случай функции (y-1) / X, из которой получается функция y. Если X = 1 и функция log y (случай ограничения), X стремится к нулю. Нет оснований предполагать, что одно из этих значений X является оптимальным. Минимально, но попробуйте много значений, оп Определите, какой из них дает минимальное стандартное отклонение (после Метод преобразования Зарембка).

Эта процедура Решетчатый поиск. Для нее типичный эко не имеет особых возможностей. Неметрическая компьютерная программа, которая все еще работает Это не сложно. Если вы используете 10 значений A, вам необходимо: Вы можете установить 10 новых зависимых переменных в пакете регрессии, используя: После предварительной стадии узнайте функциональную форму X и различные значения Конвертация по методу Зарембы.

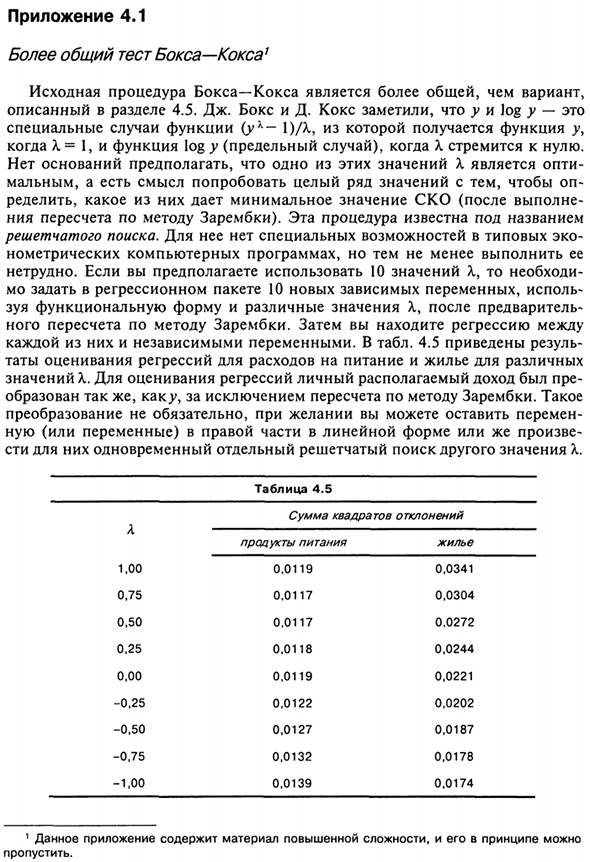

Затем найдите регрессию между Независимая переменная для каждого. В таблице. 4.5 Результаты Регрессионные оценки для различных расходов на питание и жилье Значение X Чтобы оценить регрессию, располагаемый доход индивида Он формируется таким же образом, за исключением преобразования методом Зарембки. такой Преобразование не является обязательным.

Вы можете оставить изменения по мере необходимости Новая (или переменная) справа от линейной формы или В этих случаях одновременная индивидуальная решетка ищет разные значения X. Таблица 4.5 Сумма квадратичного отклонения Я 1,00 0,75 0,50 0,25 0,00 -0,25 -0,50 -0,75 -1,00 питание 0,0119 0,0117 0,0117 0,0118 0,0119 0,0122 0,0127 0,0132 0,0139 корпус 0,0341 0,0304 0,0272 0,0244 0,0221 0,0202 0,0187 0,0178 0,0174 1

Это приложение включает в себя материалы повышенной сложности, Пропустить. 132 Результатом является оптимальное значение X для продуктов Pita Около 0,5. Это Линейная и логарифмическая регрессия. Для расходов на жилье На первый взгляд более точная регрессия Соответствие по сравнению с линейной и логарифмической регрессией. один Как вы можете видеть из следующего раздела.

Поскольку эта модель имеет много недостатков, детальное изучение оптики Минимальная математическая форма на этом этапе не гарантируется. Помимо получения балльной оценки для X, вы также можете получить: Однако эта процедура выходит за рамки этого документа. Да (Если вас интересует этот вопрос, Дж. Спитцер [Спитцер, 1982, с. 307-313]. )

Смотрите также:

| Случайный член | Иллюстрация: модель с двумя независимыми переменными |

| Нелинейная регрессия | Вывод и интерпретация коэффициентов множественной регрессии |