Оглавление:

В практике хозяйственной деятельности практически каждый день необходимо принимать различные виды решений. Важным условием принятия рационального решения является наличие наиболее полной и достоверной информации о предмете решения и его последствиях.

Однако, как и в случае со всеми другими ресурсами, информация, как правило, ограничена, поэтому большинство решений принимается в условиях неполных знаний. Следствием решений в этих условиях является неопределенность результата, т.е. риск.

С другой стороны, риск возникает из-за спонтанного и противоречивого характера процессов, происходящих в сложных социально-экономических системах, они не могут быть адекватно и исчерпывающе описаны (аналогом является принцип неопределенности в естественных науках). Поэтому риск следует рассматривать как следствие решений, принятых в условиях неполной, неточной и/или противоречивой информации, т.е. в условиях неопределенности или неполной определенности.

Риск, как правило, следует рассматривать как возможность или опасность того, что результаты определенных решений или действий будут отличаться от ожиданий.

Следует отметить, что эти отклонения могут быть связаны как с убытками, так и с дополнительными закупками. Тем не менее, мы продолжим работу по устранению угроз потерь предприятий, связанных с их хозяйственной деятельностью, что необходимо для разработки соответствующих мер по снижению этих потерь. Это больше соответствует следующему определению риска.

Риск — это опасность потери части ресурсов компании, отсутствие дополнительного дохода или дополнительных затрат в результате осуществления определенных видов деятельности.

Возникновение риска

Риск возникает из-за особенностей и характеристик рынка и механизмов регулирования, в том числе определенной свободы действий участников рынка, влияния экологических факторов (их экономической, политической, правовой, технологической, социальной, экологической и других составляющих), субъективных характеристик лиц, принимающих решения, и т.д.

Риск возникает только тогда, когда может быть как минимум два сценария событий или два или более возможных альтернативных исхода. В ситуации, когда возможен только один исход, независимо от того, есть ли убыток или прибыль, нет никакого риска, потому что нет никаких альтернатив.

Например, если с уверенностью известно, что организация понесет убытки, если она выберет единственное возможное решение в конкретной рыночной ситуации, то риск в этом случае отсутствует, поскольку не существует приемлемых альтернативных решений.

Неопределенность и связанный с ней риск являются неотъемлемой частью почти всех экономических и деловых решений. Они существуют объективно, независимо от того, учитываются они или игнорируются. И, как показывает опыт, в наши дни неопределенность и риск больше не являются вариантом.

Игнорирование их может стать тормозом для развития отдельных экономических единиц и экономики в целом.

Следствием риска является то, что принимаемые решения часто ошибочны; доходы ниже, а затраты выше, чем ожидалось. Ты должен платить за ошибки. Вы также должны заплатить за страховку от ошибок.

Данное положение распространяется на всех субъектов хозяйственной деятельности — потребителей и производителей, покупателей и продавцов, и становится серьезным препятствием на пути к эффективному рынку, приводит к значительным затратам усилий, ресурсов, времени и энергии, неоптимальному распределению имеющихся ресурсов.

Большинство экономических (бизнес) решений, последствия которых проявятся в будущем, имеют неопределенный результат. Инновационная деятельность особенно характеризуется высоким риском. Например, новый (усовершенствованный) продукт может оказаться ненужным уже на стадии производства, в то время как на момент принятия решения о его разработке и производстве, исходя из анализа рыночной конъюнктуры, потребностей и нужд потребителей, направлений и темпов развития технологического прогресса и т.д., предполагалось, что спрос на этот продукт будет стабильным. Риск может также проявиться в том, что на этом рынке или его части новый продукт не продается в количествах, рассчитанных на основе результатов исследования рынка.

Принимая решение о проведении крупномасштабной рекламной кампании для новых продуктов, обычно нельзя быть полностью уверенным в ее эффективности. Аналогичным образом, при выборе вариантов ценовой стратегии для выхода на новые рынки нельзя с уверенностью сказать, что компания будет успешной, так как конкуренты могут отреагировать на это принятием соответствующих мер. Одним из последствий таких ситуаций является возможность потерь или недополучения доходов.

Однако риск следует также рассматривать как движущую силу предпринимательства, возможность успеха для тех, кто способен идти на риск.

Как показывает опыт работы в стране и за рубежом, наиболее успешно работающие предприятия обязаны своими успехами разработке и запуску новых товаров, внедрению новых методов производства и дистрибуции, выходу на новые рынки сбыта, хотя эта деятельность связана с высоким уровнем риска. Бездействие в сфере бизнеса связано с риском неиспользованных возможностей.

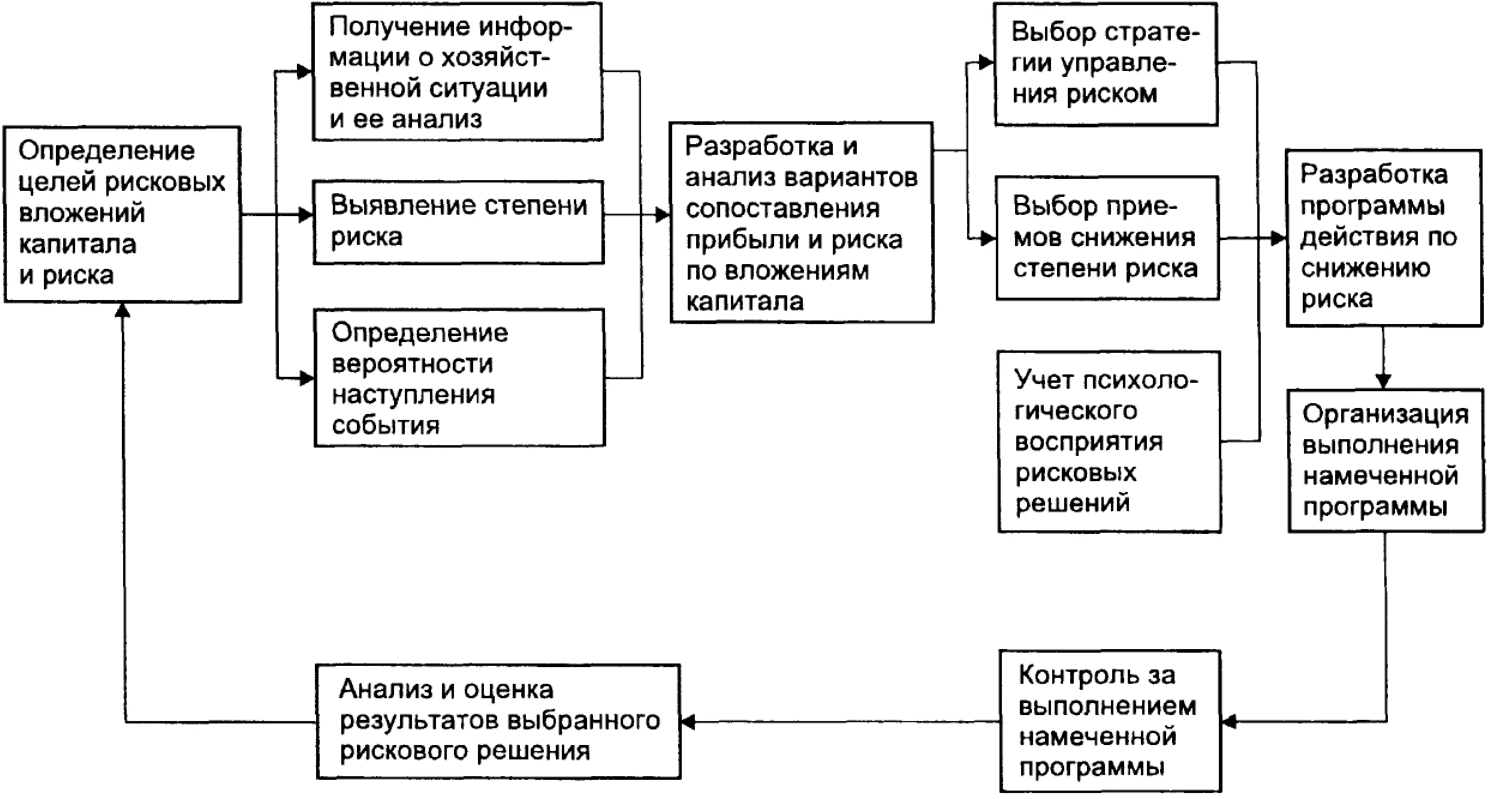

Наиболее распространенным выбором является степень риска. В каких областях имеет смысл осуществлять прямые инвестиции? На какие сегменты рынка следует ориентироваться в первую очередь? Лучше ли работать в крупной компании, которая уже давно работает на рынке, где гарантия занятости доступна, но возможности карьерного роста ограничены, или в новой компании, которая предлагает меньшую гарантию занятости, но с большими возможностями для роста? Чтобы ответить на такие вопросы, необходимо сначала количественно оценить риск, чтобы сравнить степень риска альтернативных вариантов.

Проблема риска

Проблема риска занимает важное место в обосновании вариантов экономических решений, как с точки зрения активной деятельности, так и пассивного поведения. Уместность поведения в тех или иных экономических решениях заключается в том, чтобы не игнорировать неопределенность и риск и действовать по принципу условного уменьшения неопределенности (чем больше неопределенность, тем выше степень формулирования однозначного вывода о последствиях решения), а адекватно учитывать их и разрабатывать разумные меры, направленные на их избегание, уменьшение или компенсацию.

Поэтому существует объективная потребность в количественной оценке уровня риска и связанных с ним потерь, а также в оценке вклада каждого фактора риска в общий уровень потерь.

Внутренние риски организации.

Источником внутренних рисков является сама компания. Эти риски обусловлены неэффективным управлением, несовершенной маркетинговой политикой и внутренними злоупотреблениями.

Технические риски.

Эффективная предпринимательская деятельность, как правило, связана с разработкой нового оборудования и технологий, поиском запасов, повышением интенсивности производства. Однако внедрение нового оборудования и технологий несет в себе риск техногенных катастроф, наносящих значительный ущерб природе, людям и производству. В данном случае это технический риск.

Технический риск определяется степенью организации производства, профилактическими мероприятиями (регулярное профилактическое обслуживание оборудования, меры безопасности), возможностью ремонта оборудования собственными силами.

Технические риски включают в себя:

- Вероятность убытков из-за отрицательных результатов НИОКР;

- Вероятность возникновения потерь из-за невыполнения запланированных технических параметров при проектировании и технологической разработке;

- Вероятность потерь в результате низкой технологической мощности производства, что не позволяет контролировать результаты новых разработок;

Имущественные риски.

Это риски, связанные с вероятностью потери имущества предпринимателя в результате кражи, халатности, саботажа, перегрузки технических и технологических систем и т.д.

Производственные риски

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любой производственной деятельности, в ходе которой предприниматели сталкиваются с проблемами недостаточного использования сырья, роста затрат, увеличения потерь рабочего времени, применения новых методов производства. К основным причинам производственного риска относятся:

- Сокращение плановых объемов производства и реализации за счет снижения производительности труда, выхода из строя оборудования, потери рабочего времени, отсутствия необходимого количества сырья, увеличения доли брака;

- Снижение цен, по которым должны реализовываться товары или услуги, в связи с их недостаточным качеством, неблагоприятными изменениями рыночной конъюнктуры, снижением спроса;

- Увеличение расходов на материалы в связи с увеличением расхода материалов, сырья, топлива, энергии, а также увеличение транспортных расходов, расходов на торговлю, накладных и других побочных расходов;

- Увеличение фонда оплаты труда в связи с превышением запланированной численности персонала или выплатой отдельным работникам заработной платы выше запланированной;

Операционный риск.

Риск, связанный с деятельностью сотрудников финансового учреждения. Компоненты операционного риска представлены ниже:

Операционный риск связан с ошибками, допущенными персоналом Компании при совершении сделок, ошибками в бухгалтерском учете и расчетах Компании;

Риск операционного контроля, когда сотрудники компании или банка превышают установленные лимиты, проводят мошеннические операции и совершают умышленное мошенничество;

Системный риск — риск сбоя программного обеспечения во время эксплуатации, ошибки в методологии работы, отказ телекоммуникационных систем.

Страховые компании могут быть подвержены операционному риску в своей деятельности, если сотрудники компании недобросовестно выполняют свои обязанности (намеренный сговор со страховщиком), банки при осуществлении межбанковских переводов, инвестиционные компании при превышении портфельными менеджерами выделенных рыночных лимитов.

Инновационные риски

Инновационный риск особенно важен в современной экономике, где все больше и больше капитала направляется как на производство существующих товаров и услуг, так и на создание новых, которые ранее невозможно было производить.

Риск инноваций — это вероятность возникновения убытков, когда компания инвестирует в производство новых товаров и услуг, которые могут не найти ожидаемого спроса на рынке.

Люди постоянно сталкиваются с рисками. Часто, не имея полной информации, мы вынуждены принимать решение, которое, к сожалению, не всегда является правильным. Каждый предприниматель всегда действует на свой страх и риск, дальнейшая деятельность организации зависит от этого человека, его дальновидности и знаний.

Задача менеджера будет заключаться в выборе наиболее подходящих решений для компании. Одной из его основных задач является оценка и минимизация риска с целью максимизации прибыли в случае успешной сделки и минимизации убытков в случае неудачной сделки. Если менеджер неправильно оценил влияние определенных факторов, он может привести компанию к разорению. Поэтому значение таких качеств, как опыт, квалификация и, конечно же, интуиция, резко возрастает. Необходимо постоянно анализировать существующую ситуацию, и очень важно использовать опыт других организаций (возможность учиться на ошибках других).

В целом, управление рисками является очень важной проблемой. Необходимо определить направление развития компании. Это должен делать высококвалифицированный специалист.

Характер внутренних рисков

Внутренние риски организации — это риски, напрямую зависящие от деятельности организации, представленные руководством и сотрудниками, вовлеченными в процесс управления рисками.

Поскольку внутренние риски зависят от деятельности компании, они более управляемы, чем внешние. Существование и характер внутренних рисков обусловлены спецификой каждой организации.

Наиболее опасным и распространенным видом внутреннего риска является риск персонала. Возникновение данного вида риска связано с невозможностью предсказать поведение сотрудников организации при определенных условиях.

Внутренние риски организации можно условно разделить на субъективные и объективные. К объективным рискам в данной классификации относятся риски, связанные с различными функциональными областями деятельности предприятия. Субъективные внутренние риски представляют собой риски принятия различных управленческих решений на разных стадиях деятельности предприятия и разных уровнях управления.

Внутренние риски и их виды

Проектные риски — относятся к ошибкам в конкретных проектах компании. Риск проекта часто заключается в позднем обнаружении ошибок. В этом случае время реализации проекта увеличивается, а ресурсы организации тратятся на исправление этих ошибок;

Технические риски — риски некорректного использования различных устройств и оборудования, а также разработки некорректных технических решений. Неисправности оборудования в связи с его неправильной эксплуатацией могут привести к ситуациям, угрожающим безопасности сотрудников и производимой продукции. В то же время устранение технических проблем требует времени и ресурсов и приводит к простоям оборудования;

Технологические риски — связанные с использованием недоказанных, уступающих по качеству методик и технологий, а также несоблюдением признанных правил и норм. Использование в компании некачественных технологий производства или продаж, а также технологий для реализации проектов, не доказанных временем и опытом, может угрожать благополучию и даже существованию компании;

Организационные риски — возникают в результате ошибок в принятии решений, планировании и координации со стороны руководства. Организационные риски включают также риски, связанные с персоналом. Реализация организационных рисков может привести к возникновению целого ряда проблем — от ухудшения отношений внутри команды и с партнерами до трудностей при выполнении определенных организационных функций;

Финансовые риски — связанные с планированием и исполнением бюджета того или иного организационного процесса (проекта). Реализация финансовых рисков может привести к необходимости изменения политики финансирования деятельности компании и недовольству владельцев и сотрудников.

Риски проекта можно контролировать путем привлечения специалистов высокого уровня и тщательного планирования. Наиболее эффективным способом контроля рисков конкретного проекта являются пилотные программы, которые позволяют наилучшим образом оценить вероятность возникновения определенных проблемных ситуаций и их влияние на деятельность компании.

Используя высококачественные технические решения и устройства в бизнес-процессах организации, можно избежать технических рисков или уменьшить их негативные последствия. Все технические решения должны соответствовать уровню реализованных в компании процессов. Технические риски могут быть также уменьшены за счет повышения квалификации сотрудников, использующих устройства в своей работе. Этот вид контроля и управления также способствует снижению рисков, носящих технологический характер.

Организационные риски являются самыми разнообразными и сложными для управления, однако их можно смягчить путем повышения качества планирования и информирования о различных управленческих решениях. Организационные риски могут быть снижены путем использования внешних консультантов и проведения переговоров для решения вопросов.

Мониторинг финансовых рисков осуществляется исключительно посредством планирования и бюджетирования. Организация должна уделять особое внимание контролю за исполнением бюджета.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Принципы инвестиционного менеджмента

- Вклад виднейших теоретиков и практиков управления в теорию принятия решений

- Оценка рисков, литература

- Планирование и организация продаж в страховании

- Объекты управления в системе управления качеством

- Функции и ценности организационной культуры

- Внутренняя диагностика компании: определение сильных и слабых сторон

- Управление качеством проекта

- Харизматичный лидер

- Компетенции управленца в малом бизнесе