Оглавление:

Процесс управления — это совокупность отдельных видов деятельности, направленных на упорядочение и координацию функционирования и развития организации и ее элементов в интересах достижения стоящих перед ними целей. Он решает две задачи: тактическая заключается в поддержании устойчивости, гармоничности взаимодействия и работоспособности всех элементов объекта управления; стратегическая обеспечивает его развитие и совершенствование, перевод в качественно и количественно иное состояние.

Этот процесс характеризуется непрерывностью, циклической повторяемостью отдельных фаз (сбора, обработки, анализа, хранения, контроля информации; выработки и принятия решений; организации их выполнения), неравномерностью, инерционностью, проявляющейся в запаздывании управленческих действий. Он развивается и совершенствуется вместе с самой организацией.

Управленческий процесс объединяет в себе такие моменты как управленческий труд, его предмет и средства, и реализуется в определенном продукте.

Предметом и продуктом труда в управлении является информация.

Преобразованная информация приобретает самостоятельное существование и может накапливаться, что приводит к усложнению процесса управления, усилению господства прошлых решений над текущими.

Средствами управленческого труда является все то, что способствует осуществлению операций с информацией — от компьютеров, телефонов до авторучки и бумаги. При этом выделяют: средства составления документов (принтеры, диктофоны и пр.); средства обработки и оформления документов (штемпели, резаки, дыроколы); средства группировки и хранения документов (папки, скоросшиватели, картотеки); средства выполнения вычислительных операций; средства оперативной связи; мебель.

Управленческий труд, как и инженерный, конструкторский, исследовательский и пр., относится к категории труда умственного, осуществляемого человеком в виде нервно-психических усилий. Он существует в трех основных формах: эвристического, административного и операторного.

Эвристический труд сводится к совокупности действий по анализу и изучению тех или иных проблем, стоящих перед организацией, и разработке на основе этого различных вариантов их решений — управленческих, экономических, технических. В зависимости от сложности и характера самих проблем этот труд выполняется руководителями и специалистами.

Административный труд является уделом в основном руководителей. Он связан с выполнением таких видов работ, как текущая координация деятельности подчиненных, их контроль, оценка, мотивация, распорядительство (доведение в устном и письменном виде принятых решений до исполнителей), инструктирование, обмен информацией (осуществляется в процессе проведения собраний и совещаний, приема посетителей, ведения деловых переговоров, ответов на письма и телефонные звонки, обхода рабочих мест).

Операторный труд направлен на техническое обеспечение производственных и управленческих процессов необходимой информацией. Он включает такие работы как документационная (оформление, размножение, сортировка, и хранение различного рода документов); первично-счетная и учетная (сбор статистической, бухгалтерской и иной информации о производственных, хозяйственных, социальных и иных процессах, протекающих в рамках организации); коммуникативно-техническая, вычислительная и формально-логическая (последовательная обработка собранной информации и осуществление на ее основе и по заданному алгоритму, расчетов необходимых для принятия решений).

Процесс управленческого труда состоит из элементарных действий, или операций, то есть однородных, логически неделимых частей управленческой деятельности, с одним или группой носителей информации (документов) от момента их поступления до передачи в преобразованном виде другим или на хранение.

Содержание процесса управления определяется характером решаемых проблем и представляет собой совокупность операций, сгруппированных по его этапам. Этапы характеризуют последовательность качественного изменения работ в процессе управления, являясь ступенями внутреннего развития управленческого воздействия.

Содержание процесса управления может быть:

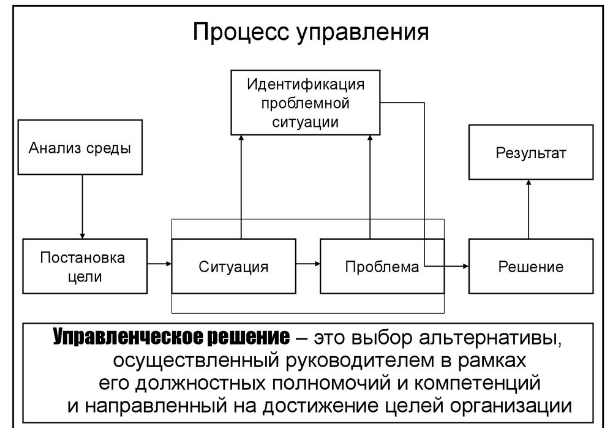

— методологическим — предполагает закономерно следующие этапы, отражающие как общие черты трудовой деятельности человека, так и специфические черты управленческой деятельности. Исходя из этого процесс управления можно представить как последовательность четырех основных этапов: целеполагания, оценки ситуации, определения проблемы, управленческого решения;

— функциональным — проявляется в масштабной последовательности и предпочтительности реализации основных функций управления. Здесь выделяют этапы планирования, организации, контроля и регулирования. Функции стимулирования и обучения осуществляются по этапам управления;

— экономическим — охватывает этапы установления экономических потребностей, оценки наличия ресурсов, распределения и использования ресурсов;

— социальным — раскрывает роль человека в осуществлении процесса управления, поскольку субъектом и объектом социального управления всегда является человек;

— организационным — проявляется в последовательности использования организационных рычагов воздействия: этапы регламентирования, нормирования, инструктирования, ответственности;

— информационным — предполагает последовательное выполнение информационных работ: этапы поиска, комплектования, обработки и передачи информации.

Виды процессов управления

Виды процессов управления. В различных условиях процесс управления может быть построен различными способами при сохранении всех его специфических свойств.

Это позволяет классифицировать процессы управления, выделить их наиболее типичные виды:

— линейный (характеризуется строгой последовательностью осуществления его этапов и используется тогда, когда есть полная и достаточная определенность относительно цели воздействия, ситуации и т. д.);

— корректируемый (предполагает необходимость дополнительной корректировки каждого из этапов процесса управления после прохождения последующего этапа);

— разветвленный (заключается в методологическом разделении работ по частям на определенных этапах);

— ситуационный (характеризуется тем, что возникает как бы в зависимости от ситуации, при которой из нее же главным образом исходят и поиск проблемы, и разработка решения);

— поисковый (исходит из полной ясности цели воздействия, но при этом невозможно оценить ситуацию и сформулировать проблему. В этом случае решение разрабатывается на основе цели и наиболее общей оценки ситуации, и уже на основе решения уточняется ситуация).

Документально зафиксированная последовательность выполнения элементов управленческого процесса, определяющая состав, очередность, содержание составляющих его операций, получила название управленческой процедуры. Процедура должна отражать цель работы, используемые и разрабатываемые документы, их содержание, порядок прохождения.

Основные этапы стратегического управления

Стратегическое управление — это такое управление, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей.

Объектами стратегического управления являются организации, стратегические хозяйственные подразделения и функциональные зоны организации.

Предметом стратегического управления являются:

— проблемы, которые прямо связанны с генеральными целями организации.

— проблемы и решения, связанные с каким-либо элементом организации, если этот элемент необходим для достижения целей, но в настоящее время отсутствует или имеется в недостаточном объеме.

— проблемы, связанные с внешними факторами, которые являются неконтролируемыми.

Проблемы стратегического управления чаще всего возникают в результате действия многочисленных внешних факторов. Поэтому, чтобы не ошибиться в выборе стратегии, важно определить, какие экономические, политические, научно-технические, социальные и другие факторы оказывают влияние на будущее организации.

Стержнем стратегического управления выступает система стратегий, включающая ряд взаимосвязанных конкретных предпринимательских, организационных и трудовых стратегий. Стратегия — это заранее спланированная реакция организации на изменение внешней среды, линия ее поведения, выбранная для достижения желаемого результата.

Процесс стратегического управления включает следующие основные элементы и этапы:

— стратегический анализ;

— стратегическое планирование;

— организация выполнения стратегических планов;

— реализация стратегических задач;

— оценка и контроль реализации стратегии.

Стратегический анализ требует четкого понимания со стороны менеджмента того, на какой стадии развития находится предприятие, прежде чем решать, куда двигаться дальше. Для этого необходима эффективная информационная система, обеспечивающая данными для анализа прошлых, настоящих и будущих ситуаций.

Хорошо проведенная бизнес-диагностика сильных и слабых сторон деятельности предприятия дает реальную оценку его ресурсов и возможностей, а также является отправной точкой разработки стратегии. Важны и знания о конкурентном окружении, в котором работает фирма.

Наряду с анализом внутренней среды, организации необходима также диагностика внешнего окружения, чтобы знать возможности и угрозы развития в будущем. Анализ внешней среды осуществляется в следующих областях: экономика, политика, рынок, технология, конкуренция, международное положение и социально-культурное поведение.

Таким образом, стратегический анализ выступает важнейшим этапом управления при выработке эффективной стратегии.

Стратегическое планирование – это процесс, при помощи которого определяется дальнейшее развитие предприятия исходя из поставленных целей. Данный процесс основывается на системном анализе деятельности предприятия, оценке сильных и слабых сторон этой деятельности, возможностей и рисков и заканчивается разработкой плана стратегических мероприятий.

Методики стратегического анализа

Если открыть книжки по стратегии, то в них можно найти большое многообразие всяческих стратегических матриц, которые как раз предназначены для того, чтобы провести стандартный стратегический анализ в различных его аспектах. Но, как правило, на практике (по крайней мере, в российской практике) используется буквально несколько методик. К тому же в этих книгах не написано, как же нужно пользоваться результатами такого большого количества анализа.

К наиболее распространенным методикам стратегического аналища можно отнести следующие:

· SWOT-анализ;

· PEST+M-анализ;

· анализ продуктового портфеля компании (матрица BCG или матрица McKinsey);

· анализ проблемного поля компании.

Здесь нужно четко отдавать себе отчет в том, что для разработки стратегии, с одной стороны, информации не должно быть мало, но, с другой стороны, ее не должны быть много. Помимо этого, также важен и временной фактор. Порой на практике бывает важнее принять может быть и не совсем правильное и отточенное решение, но сейчас, чем более обоснованное и правильное – завтра. Поскольку либо информация, на основе которой разрабатывалось правильное решение, может устареть, либо, как говорится, «поезд уже ушел» и правильное решение не спасает ситуацию.

Стратегический анализ рисков предприятия

Проведение стратегического анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и влияющих на процесс планирования и реализации планов, в-третьих — это динамизм изменения факторов внешней деловой окружающей среды и целей самих участников процесса планирования.Длительность процесса реализации стратегических планов предполагает и неопределенность ее реализации. Множественность участников процесса планирования, каждый из которых принимает определенные решения и влияет на этот процесс, также является фактором риска, поскольку отклонение каждым из участников от своих целевых установок приводит к отклонению от намеченного плана в целом. Разрабатывая стратегический план, следует дополнительно выделять риски конкретных участников процесса планирования.

Множественность факторов, влияющих на процесс реализации стратегических планов, усложняет анализ рисков. При стратегическом анализе рисков необходимо исследовать участников разработки и реализации стратегии и степень их влияния на ход реализации плана; факторы, влияющие на процесс реализации плана, и множество данных, характеризующих объект. Риски существуют на всех этапах стратегического планирования, и поэтому следует выделить риски стратегии, риски СЗХ (стратегическая зона хозяйствования), риски внешней деловой среды в целом и риски конкретного предприятия. Сложность анализа рисков объясняется и тем обстоятельством, что воздействие факторов риска осуществляется не в последовательном порядке их возникновения, а в определенной совокупности и взаимосвязи. На всех стадиях разработки и реализации стратегий предприятия приходится сталкиваться с различными видами рисков, различающихся по месту и времени их возникновения, времени и степени воздействия, совокупностью внешних и внутренних факторов, влияющих на уровень и на меру чувствительности к ним.

Представляется, что при анализе рисков предприятия целесообразно выделять следующие аспекты анализа:

• основные источники рисков;

• оценка вероятности получения убытков (или недостижения результата), связанных с отдельными источниками рисков;

• действия, позволяющие снизить трудности преодоления возникающих рисков.

Как правило, редко встречаются риски, имеющие единичный характер воздействия. В своем большинстве все виды рисков взаимосвязаны, что значительно затрудняет выбор методики проведения их анализа. Прежде всего, анализ рисков необходимо выполнять, разбив все риски на три основные категории:

• риски СЗХ и внешней деловой окружающей среды;

• риски конкретного предприятия или внутренние риски;

• риски определенного проекта, стратегии, продукта.

Анализ рисков следует начинать с анализа рисков СЗХ (стратегическая зона хозяйствования), а затем переходить к анализу внутренних рисков конкретного предприятия и взаимосвязи этих рисков, а в заключение анализировать риски конкретных стратегий, которые воздействуют на прогнозируемый результат с учетом взаимосвязи и взаимозависимости всех перечисленных выше рисков.

Стратегический анализ риска может выполняться по различным схемам и с разной степенью глубины проведения. Характер стратегического анализа, выбор метода анализа и степень его глубины зависят от множества факторов. Основными из них являются: отношение к рискам субъектов риска, уровень приемлемого риска и финансовые возможности объекта риска.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Роль внутренней и внешней среды в функционировании и развитии организации

- Понятие социальной системы и социальной организации

- Эффективность функций управления

- Теория ожиданий Врума

- Многомерная и предпринимательская организация

- Внутренняя среда

- Система организационно-правовых форм управления

- Анализ путей выхода из кризиса крупных предприятий

- История развития стратегического менеджмента

- Менеджмент качества