Оглавление:

Распределение Койка

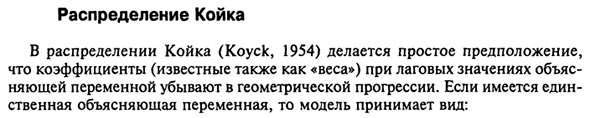

- Распределение кроватей Распределение Койка (Kousk, 1954) делает простые предположения. Что объясняет коэффициент запаздывания (также называемый «вес») Переменная вычитания уменьшается экспоненциально. Если есть Если объясняющая переменная истинна, модель принимает следующий вид: y, = os + Px, + P8x, , + p82x, _2 + P 5CH-s + ••• + un (10.6)

- Диапазон значений 5 от -1 до 1. Для многих приложений, предварительно Это считается 0-1. Эта зависимость имеет только три параметра: a, p и 6. Чтобы оценить их Нет необходимости оценивать уравнение регрессионной зависимости yt для x „x, {, x ^ 2. В этом случае, во-первых, ряд серьезных проблем Коллинеарная.

Во-вторых, было бы невозможно оценить из полученных оценок р и 8 значений. Людмила Фирмаль

Теперь вы можете использовать коэффициент, чтобы получить одно значение p. возвести в квадрат коэффициенты в x и xr_, другой совершенно другой { Разделите на коэффициенты х и 2 или возведите в квадрат коэффициенты prix, _2 и разделить его на множитель prix, ^. Есть также много Различные противоречивые способы получить 6 класс.

Однако и этой проблемы, и проблемы можно избежать очень легко. Мультиколлинеарность. Одним из эффективных способов является применение Нелинейный метод наименьших квадратов. Начните с установки границ Рассмотрим 8 возможных значений и все возможные значения внутри этих Предел с достаточно маленькими шагами.

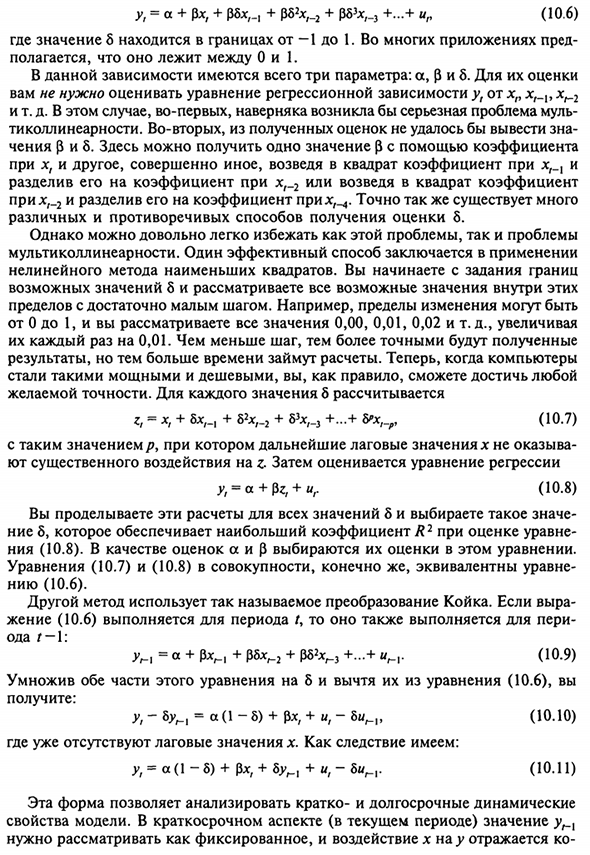

Например, предел изменения Идет от 0 до 1 и учитывает все значения, такие как 0,00, 0,01, 0,02 и т. Д. Они 0,01 каждый раз. Чем меньше шаг, тем точнее результат Хотя это результат, расчет требует времени. Теперь этот компьютер Очень мощный и дешевый Желаемая точность. Рассчитано для каждого значения 8 z, = x, + 8x, , + 82x, 2 + 5CH-s + — + ** / -. 0 ° -7)

Значения P, которые не отображают больше значений запаздывания имеет большое влияние на Z-то уравнение регрессии оценивается y = a + flz + ur (10,8) Выполните эти вычисления для всех 8 значений и выберите это значение 8, обеспечивает максимальный коэффициент R2 в оценке уравнения Заявление (10.8). В качестве оценок для a и p эти оценки выбираются по этой формуле.

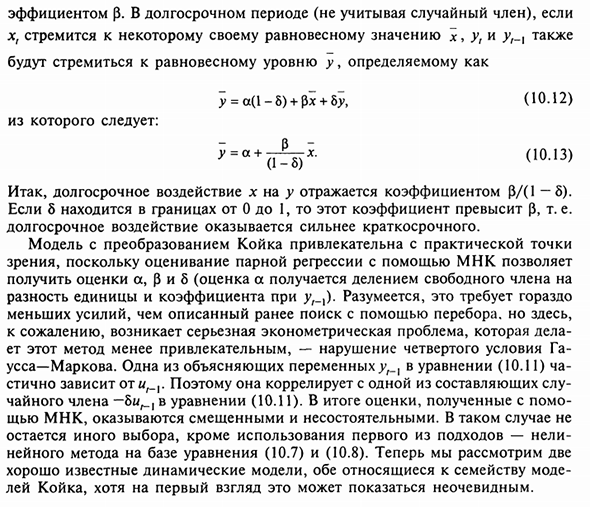

- Конечно, агрегатные уравнения (10.7) и (10.8) эквивалентны уравнениям. Новый (10,6). Другой метод использует так называемое преобразование Bunk. Если вы (10.6) период / удержание, затем период удержания ода г — 1: JV-i = «+ px m + pbx ^ 2 + pbb ^ s + ..- + u. (10.9) Умножьте 8 с обеих сторон этого уравнения и вычтите из уравнения (10.6)

Приобретение: y, -byy = a (1-8) + (C + u, -5vn (10.10) Значение задержки для x больше не существует. В результате вы можете: y, = cc (1-8) + Px, + 8 ^, + u, -bu ^. (10.11) Эта форма позволяет анализировать краткосрочную и долгосрочную динамику Свойства модели. Ценность ума в краткосрочной перспективе (в текущем периоде).

Его следует считать фиксированным, а влияние x на j> отражается в коэффициенте p. Людмила Фирмаль

В долгосрочной перспективе (не включая случайные термины): х r имеет тенденцию быть частью значений равновесия x, yt и ut_x Стремится к равновесному уровню у, определяемому как y = a (1-5) + $ x + by, Оттуда: Таким образом, долговременное влияние x на y отражается фактором (3 / (1-5). Если 5 находится в диапазоне от 0 до 1, этот коэффициент равен (3, т.е.

Долгосрочные эффекты сильнее, чем краткосрочные. Модель кровати привлекательна с практической точки зрения Просмотр. Оценивая парную регрессию с использованием OLS, Получить оценки a, p и 6 (оценка a является свободным членом Разница между единицей и коэффициентом в y_x). Конечно, это требует много Это меньше усилий, чем поиск грубой силы, упомянутый выше.

К сожалению, возникают значительные эконометрические проблемы Этот метод не очень привлекателен и нарушает четвертое условие Усса Марков. Одна из объясняющих переменных yt_x в уравнении (10.11) Зависит от g {. Так что это соотносится с одним из компонентов дела Чайный член-б G_] в формуле (10.11).

В результате оценки, полученные с помощью В целом МНК предвзяты и не оплачиваются. Не делай в этом случае Там нет выбора, кроме как использовать первый подход- Линейный метод основан на уравнениях (10.7) и (10.8). Теперь мы видим два Оба являются известными динамическими моделями модных семей Рэй Койка, на первый взгляд, это может показаться неочевидным.

Смотрите также:

| Тест Чоу | Частичная корректировка |

| Моделирование динамических процессов. Введение | Адаптивные ожидания |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.