Оглавление:

Рациональные ожидания

- Разумные ожидания Потенциальные недостатки, такие как процессы ожидания адаптации Подобные методы учета ожиданий получаются через них Прогноз, как правило, Общая модель. Разработчики моделей могут защитить эти методы, Руководитель считает, что информация о предмете, выраженная в модели, ограничена не знаю матций и других закономерностей и в результате их прогнозирования PS уступает прогнозу, учитывая сложность. Ноа модель.

- В некоторых ситуациях это может быть разумной предпосылкой, В большинстве случаев субъекты, вероятно, будут иметь следующую информацию: От разработчика модели. Они не наивны и могут выходить на улицу Близко к выводу разработчика модели, но полностью зависит Ваши собственные идеи и интуиция. В таких случаях механические Как и метод адаптивных ожиданий, подход к формированию ожиданий Достаточно.

Наоборот, лучшая стартовая позиция — принять допущение. Людмила Фирмаль

Понятие, что все субъекты могут получить доступ к модели и модели, полученной с ее помощью Учитывая прогнозы и это предположение является специфическим для самой модели. Это Этот подход известен как подход разумного ожидания. Примите во внимание, чтобы сделать вывод более конкретным Модель спроса и предложения для конкретного продукта с указанием производителя.

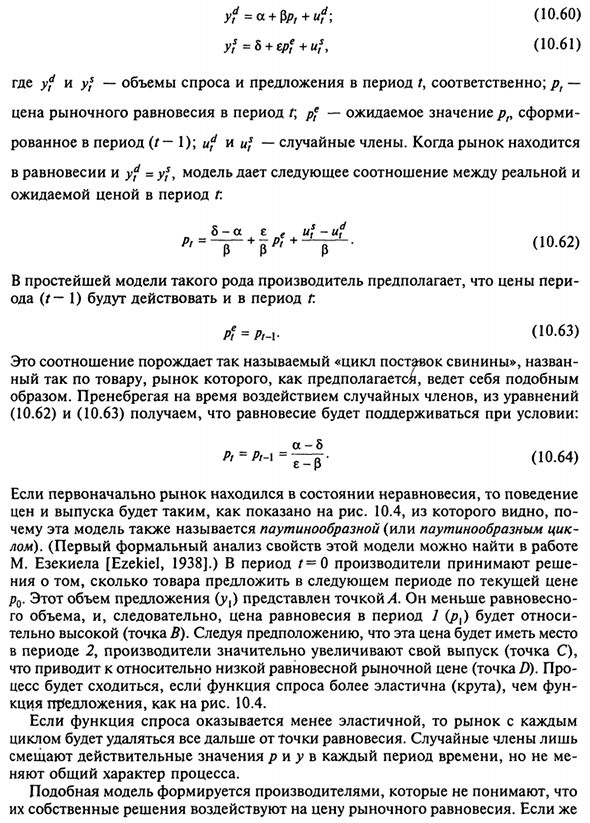

Поделитесь одним периодом продукции перед доставкой Товары на рынок. Также предположим, что вы не можете сделать запас товаров. Рынок всегда сбалансирован. В результате мы имеем следующую модель: 306 ^ = o + Bp / + ^; (10.60) yf = S + epf + uf, (10,61) Где yf и >> / — количество спроса и предложения за период t соответственно. PT- Цена рыночного равновесия в период t \ pf является ожидаемым значением в формате pn.

В течение периода (/ -1); uf и uf являются случайными членами. Когда есть рынок Если yf = yf в равновесии, модель является реальной и Ожидаемая цена в течение периода Б-д е-у-уф A = -p- + F r f + «J X ^ (J-62) В простейшей модели такого типа производитель имеет цену (F-1) действует в течение периода £ Pf = pt-i. (10.63) Это соотношение создает так называемую «цепочку поставок свинины».

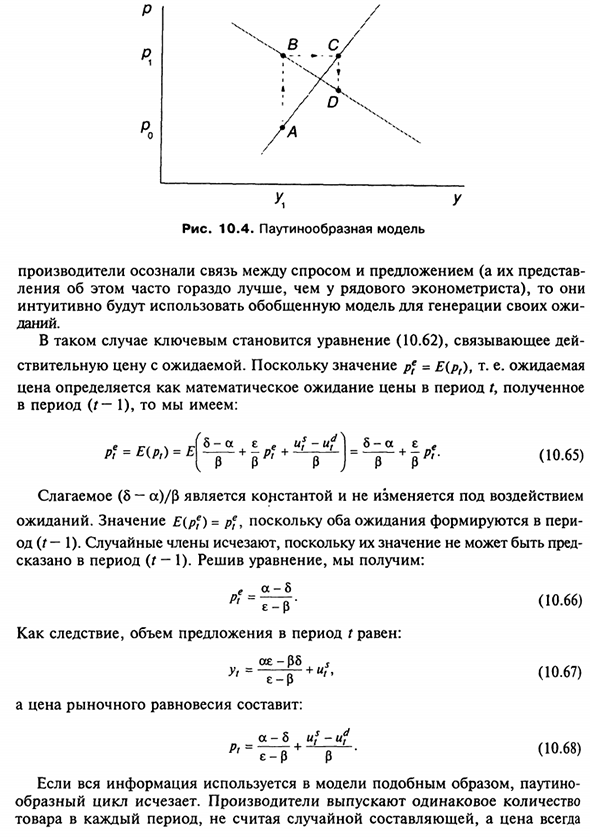

Для продуктов, которые рынок должен вести себя аналогично Метод. Игнорировать влияние случайного члена в течение некоторого периода времени из уравнения Получают (10,62) и (10,63) поддержание равновесия: а-5 Если рынок был изначально в несбалансированном состоянии, Цена и выход будут такими, как показано на рисунке 10.4, можно увидеть оттуда.

Почему эта модель также называется паутиной (или паутиной цикла) Скрап). (Первый формальный анализ свойств этой модели М. Иезекииль [Иезекииль, 1938]. ) В период f = 0 производитель Сколько вы предложите по текущей цене в следующий период p0. Этот запас (у,) представлен точкой А. Объем, следовательно, равновесная цена (/?,) За период 1 является относительным.

- Очень высокий (точка Б). Согласно предположению, что эта цена произойдет В период 2 производитель значительно увеличивает производство (точка C). Приводит к относительно низкой равновесной рыночной цене (баллов /)). о Если функция спроса более эластичная (крутая), чем веселая, схождение сойдет. Приговор, как показано на рисунке. 10.4.

Когда функция эластичности спроса низкая, каждый рынок Цикл движется дальше от одной точки равновесия. Только случайные члены Сдвиг фактических значений p и y в каждом периоде, но не более Они понимают общую природу процесса. Подобные модели формируются производителями, которые этого не понимают.

Их собственные решения влияют на рыночные равновесные цены. Людмила Фирмаль

Если 307 Рисунок 10.4. Паутина Производители осознают связь между спросом и предложением Если вы думаете, что это часто намного лучше, чем обычный эконометрик) Интуитивно генерировать свои собственные модели, используя общие модели Дания. В этом случае ключ будет выражением (10.62) и будет ассоциировать действие Ожидаемая фактическая цена. Ожидается, потому что значение pf = £ (/>,)

Цена определяется как математическое ожидание цены в приобретенном периоде t За период (р-1): pf = £ (/>,) = E \ -os e + -pf p + u? — и \ 7 = \ + 6-а-е Пф-е R R ‘R R R (10,65) Термин (5-ос) / р является константой, Ожидаемое. E (pf) = значение pf. Оба ожидаемых значения od (г-1). Случайные термины исчезают, потому что смысл не может быть сделан заранее Как указано в период (т-1).

Решение уравнения дает: ОС-5 пирог Е.Р. В результате предложение в течение периода t выглядит следующим образом: о да эр + и; (10.66) (10.67) Рыночная равновесная цена: Pt = и -ig eR P (10,68) Если вся информация используется в модели таким образом, веб Конкретный цикл исчезает. Производители производят один Общая сумма Случайные компоненты не учитываются, продукты и цены для каждого периода всегда.

Это случайный компонент, который зависит от цены равновесия. Оба случайных члена. (Более подробный анализ использования принципов J для разумных ожиданий в этом контексте. См. Работу Мусы [Muth, 1961]. Общий обзор С. Предложено Шеффрином [Sheffrin, 1983]. движение 10,12.

В модели спроса и предложения функция спроса Заменено на (10.60) y / = a + p /? , + Y * / -I + «?> ^ Располагаемый личный доход за период (д-1), который постоянно увеличивается. Тает в течение наблюдаемого периода. 1. Как это влияет на цикл паутины? 2. Как прогнозируются значения y и /? Люди?

Смотрите также:

| Адаптивные ожидания | Предсказание |

| Гипотеза Фридмена о постоянном доходе | Тесты на устойчивость |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.