Проверка выполнимости предпосылок МНК. Статистика Дарбина — Уотсона

Статистическая значимость коэффициентов регрессии и близкое значение коэффициента детерминации В к единице не гарантируют высокое качество уравнения регрессии, поскольку могут нарушаться предпосылки МНК (п. 1.4). Нарушение необходимых предпосылок влияет на точность оценок коэффициентов регрессии, увеличивая их стандартные ошибки, и обычно свидетельствует о неверной спецификации самого уравнения.

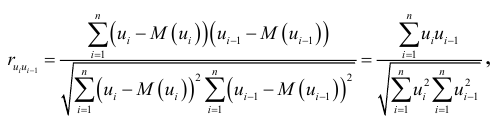

При построении линейного уравнения регрессии, мы предполагаем, что реальная взаимосвязь факторных признаков с результативным признаком является линейной, отклонения от линии регрессии являются случайными, независимыми друг от друга величинами с нулевым математическим ожиданием и постоянной дисперсией. Если эти предположения не выполняются, то оценки коэффициентов регрессии не обладают свойствами несмещенности, эффективности и состоятельности, и анализ их значимости будет не точным. Указанные предположения могут не выполняться вследствие нелинейности изучаемой зависимости или при наличии существенного неучтенного фактора в модели. Поэтому на начальном этапе проверяется, как правило, выполнимость статистической независимости оценок отклонений  , между собой. Для этого проверяется коррелированность соседних отклонений

, между собой. Для этого проверяется коррелированность соседних отклонений  , и

, и  , используя коэффициент автокорреляции первого порядка:

, используя коэффициент автокорреляции первого порядка:

где математическое ожидание

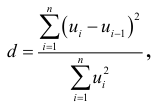

На практике для анализа коррелированности отклонений вычисляют статистику Дарбина — Уотсона:

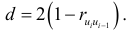

которая связана с коэффициентом автокорреляции равенством

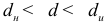

Можно показать, что необходимым условием независимости случайных отклонений является близость к двойке статистики Дарбина — Уотсона:  . В этом случае считается, что отклонения от регрессии являются случайными и что построенная линейная регрессия, вероятно, отражает реальную зависимость. Для ответа на вопрос, какие значения

. В этом случае считается, что отклонения от регрессии являются случайными и что построенная линейная регрессия, вероятно, отражает реальную зависимость. Для ответа на вопрос, какие значения  можно считать близкими к двум, разработаны таблицы критических значений статистики Дарбина -Уотсона. В таблице, по данному числу наблюдений

можно считать близкими к двум, разработаны таблицы критических значений статистики Дарбина -Уотсона. В таблице, по данному числу наблюдений  , количеству факторов

, количеству факторов  и заданному уровню значимости , определяются два числа:

и заданному уровню значимости , определяются два числа:  — нижняя граница и

— нижняя граница и  — верхняя граница, которые устанавливают границы приемлемости расчетной статистики

— верхняя граница, которые устанавливают границы приемлемости расчетной статистики  .

.

Если  , то существует положительная автокорреляция остатков;

, то существует положительная автокорреляция остатков;  , то существует отрицательная автокорреляция остатков;

, то существует отрицательная автокорреляция остатков;  , то автокорреляция остатков отсутствует;

, то автокорреляция остатков отсутствует;  или

или  , то гипотеза об отсутствии автокорреляции не может быть ни принята, ни отклонена.

, то гипотеза об отсутствии автокорреляции не может быть ни принята, ни отклонена.

При наличии автокорреляция остатков уравнение регрессии считается неудовлетворительным.

Заметим, что если выполняется неравенство  , то можно приближенно считать, что автокорреляция остатков отсутствует.

, то можно приближенно считать, что автокорреляция остатков отсутствует.

Эта лекция взята со страницы предмета «Эконометрика»

Предмет эконометрика: полный курс лекций

Эти страницы возможно вам будут полезны: