Показатели для оценки инвестиционного портфеля

После того как произведена оценка инвестиционных инструментов, можно приступать к формированию портфеля. Главный принцип при этом — создание такого портфеля, показатели которого будут наиболее полно соответствовать поставленным инвестиционным целям. Основными показателями портфеля являются:

- • стоимость;

- • доходность;

- • риск;

- • срок вложений в ценные бумаги;

- • размер этих вложений.

Кроме того, могут быть определены и дополнительные показатели, например:

- • ликвидность портфеля;

- • окупаемость операций по его формированию.

Большинство показателей портфеля представляют собой усредненные показатели входящих в портфель ценных бумаг. На основе основных и дополнительных показателей портфеля могут быть рассчитаны агрегированные показатели, позволяющие сравнивать эффективность нескольких портфелей.

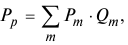

Текущая стоимость портфеля ( ) — основной показатель, который рассчитывается как сумма текущих цен всех инструментов портфеля по формуле

) — основной показатель, который рассчитывается как сумма текущих цен всех инструментов портфеля по формуле

где — цена портфеля (текущая стоимость);

— текущая рыночная цена

— текущая рыночная цена  -го инструмента портфеля (для купонных облигаций — «грязная» цена);

-го инструмента портфеля (для купонных облигаций — «грязная» цена);

— количество инструментов m-ro вида в портфеле.

— количество инструментов m-ro вида в портфеле.

Под инвестиционные операции в коммерческом банке отводятся отдельные лимиты денежных средств, при формировании портфеля соблюдение этих лимитов является первоочередной задачей управляющего инвестициями. Именно для этих целей рассчитывают показатель текущей стоимости портфеля.

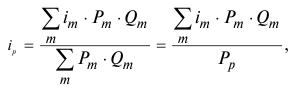

Доходность портфеля ( ) — комплексный показатель, характеризующий эффективность вложения средств и возможный будущий доход инвестора. Он позволяет оценить эффективность вложений средств и выбрать альтернативный вариант инвестирования в различные финансовые инструменты рынка ценных бумаг.

) — комплексный показатель, характеризующий эффективность вложения средств и возможный будущий доход инвестора. Он позволяет оценить эффективность вложений средств и выбрать альтернативный вариант инвестирования в различные финансовые инструменты рынка ценных бумаг.

Доходность портфеля долговых ценных бумаг рассчитывается путем математического взвешивания доходности каждого инструмента, помещенного в портфель, по его денежному объему в портфеле. При этом доходность долговых инструментов может определяться по выбору инвестора: либо как доходность к погашению, рассчитанная на основе простой ставки, либо как эффективная доходность:

где — доходность портфеля, % год.;

— доходность к погашению долгового инструмента -го вида;

— доходность к погашению долгового инструмента -го вида;

— текущая рыночная цена -го инструмента портфеля;

— текущая рыночная цена -го инструмента портфеля;

— количество инструментов -го вида в портфеле;

— количество инструментов -го вида в портфеле;

— цена портфеля (текущая стоимость портфеля).

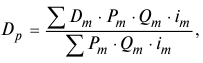

Срочность портфеля долговых ценных бумаг — это временной период в течении которого денежные средства инвестора размещаются в ценные бумаги; характеризуется обобщенным показателем — дюрацией.

Дюрация портфеля долговых инструментов учитывает дюрации отдельных инструментов, их денежные объемы в портфеле и их процентные ставки по доходности к погашению.

Дюрация портфеля долговых инструментов рассчитывается по формуле

где  — дюрация -го долгового инструмента (для бескупонных облигаций и дисконтных векселей дюрация равна сроку до погашения);

— дюрация -го долгового инструмента (для бескупонных облигаций и дисконтных векселей дюрация равна сроку до погашения);

— доходность к погашению инструмента -го вида (определяется в долях единицы);

— текущая рыночная цена -го долгового инструмента портфеля;

— количество инструмента -го вида в портфеле.

При расчете дюрации портфеля следует учитывать каждую покупку долгового инструмента как отдельный платеж независимо от того, покупался новый инструмент или этот инструмент уже имелся в портфеле инвестора.

Дюрация является важным показателем, который позволяет выбрать вариант формирования портфеля долговых ценных бумаг. Во-первых, при прочих равных условиях предпочтительным является тот портфель, у которого дюрация меньше, так как в этом случае денежные средства инвестора имеют лучший оборот и приносят больший доход, во-вторых, можно хеджировать процентный риск.

Если инвестор, например, вкладывает средства в облигации, и должен вернуть часть средства через два года, то как он должен сформировать свой портфель?

Самой простой тактикой является приобретение дисконтных инструментов, погашающихся через два года. Если речь идет о высоконадежных инструментах, то инвестор практически фиксирует свои платежи. Такая тактика называется синхронизацией платежей, однако на практике она не всегда желательна. Дело в том, что на рынке может просто не быть дисконтных облигаций с соответствующими характеристиками. Кроме того, инвестор вынужден слишком сильно лимитировать себя в отношении уровня доходности. Поэтому часто применяется такой вариант, как иммунизация, т.е. формирование портфеля, дюрация которого совпадает с дюрацией обязательств.

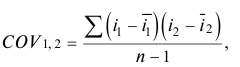

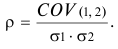

Если при анализе риска используются статистические методы, то ожидаемые риски портфеля представляют собой сочетания стандартных отклонений входящих в него активов. Поскольку различные активы по-разному реагируют на конъюнктурные изменения рынка, ожидаемый риск портфеля в большинстве случаев не соответствует средневзвешенной величине стандартных отклонений входящих в него активов. Для измерения степени взаимосвязи и направления изменения доходностей двух активов используются статистические показатели ковариации и корреляции. Ковариация определяется по формуле

где  — доходность актива (1 или 2) в

— доходность актива (1 или 2) в  -м периоде,

-м периоде,

— средняя доходность актива (1 или 2) за

— средняя доходность актива (1 или 2) за  периодов.

периодов.

Положительное значение ковариации свидетельствует о том, что доходности изменяются в одном направлении, отрицательное — в обратном. При слабо выраженной зависимости значение ковариации близко к нулю.

Ковариация зависит от единицы измерения исследуемых величин, что ограничивает ее применение на практике. Более удобным в использовании является производный от нее показатель — коэффициент корреляции, вычисляемый по формуле

Коэффициент корреляции обладает теми же свойствами, что и ковариация, но является безразмерной величиной и принимает значения от +1 до —1. Для независимых случайных величин корреляция близка к нулю.

Таким образом, стандартное отклонение портфеля из двух активов определяется по формуле

где  — удельный вес

— удельный вес  -го актива в портфеле;

-го актива в портфеле;

— стандартные отклонения доходности активов;

— стандартные отклонения доходности активов;

— корреляция между активами.

— корреляция между активами.

При расчете риска портфеля, состоящего из нескольких активов, необходимо учесть парные корреляции (ковариации) всех входящих в него активов:

где  — удельный вес

— удельный вес  -го (

-го ( -го) актива в портфеле.

-го) актива в портфеле.

Знак двойной суммы означает, что в процессе расчета сначала берется = 1 и на него умножаются все значения от 1 до  . Затем операция повторяется для = 2 и т.д. Для упрощения процедуры расчета используется ковариационная матрица. Большинство прикладных пакетов по статистики и даже Excel позволяют производить такие расчеты автоматически, поэтому мы не приводим примеров подобных расчетов.

. Затем операция повторяется для = 2 и т.д. Для упрощения процедуры расчета используется ковариационная матрица. Большинство прикладных пакетов по статистики и даже Excel позволяют производить такие расчеты автоматически, поэтому мы не приводим примеров подобных расчетов.

Несложные алгебраические вычисления позволяют понять интерпретацию коэффициента корреляции:

• при объединении в портфель активов с корреляцией +1 риск не уменьшается, а лишь усредняется;

• идеальный портфель состоит из активов с корреляцией —1;

• при отрицательной корреляции между активами риск портфеля меньше средневзвешенной суммы рисков, привносимых каждым конкретным активом, поэтому при формировании портфеля необходимо стремиться к объединению активов с наименьшей корреляцией доходностей (этот частный случай диверсификации называется хеджированием).

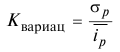

Для оценки риска портфеля необходимо рассчитать сначала среднюю фактическую доходность портфеля за периодов, затем риск портфеля (по показателю среднеквадратического отклонения) и сравнить его совокупный риск с рисками других портфелей на основе коэффициента вариации:

где  — средняя фактическая доходность портфеля за периодов;

— средняя фактическая доходность портфеля за периодов;

— среднеквадратическое отклонение портфеля.

— среднеквадратическое отклонение портфеля.

Ликвидность портфеля является дополнительным показателем, который характеризует возможность продажи активов на вторичных торгах и определяется ликвидностью инструментов, входящих в портфель.

Для оценки ликвидности конкретного инструмента используют агрегированный показатель ликвидности, который рассчитывается за определенный период (день, месяц, квартал и т.д.). Формула для расчета такова:

где  — показатель ликвидности -го инструмента портфеля; спрэд — средняя пена продажи, деленная на среднюю цену покупки.

— показатель ликвидности -го инструмента портфеля; спрэд — средняя пена продажи, деленная на среднюю цену покупки.

Ликвидность портфеля оценивается коэффициентом ликвидности портфеля, который рассчитывается как сумма коэффициентов ликвидности всех инструментов, взвешенных по их денежному объему:

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: