Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестиционным проектам осложняется различными факторами: вид инвестиций, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения.

Окончательный выбор варианта решения инвестором должен осуществляться только после проведения системного анализа и экономического обоснования эффективности проекта в сравнении с альтернативными вариантами вложения инвестиций.

Интегральные показатели эффективности проекта рассчитываются на основе моделирования денежных потоков. Они представляют собой набор оценочных показателей, характеризующих экономическую эффективность проекта, целесообразность его финансирования с точки зрения потенциальных инвесторов:

• чистый дисконтированный доход;

• дисконтированный срок окупаемости;

• внутренняя норма доходности.

Дисконтированные показатели, то есть показатели, приведенные к одному моменту времени, учитывают разницу в ценности денег в период осуществления инвестиционного проекта.

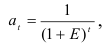

Расчет коэффициентов дисконтирования  производится по формуле:

производится по формуле:

— коэффициент дисконтирования;

— коэффициент дисконтирования;

— норма дисконта (принимается на уровне ставки сравнения в %);

— норма дисконта (принимается на уровне ставки сравнения в %);  — номер шага расчета.

— номер шага расчета.

Коэффициент дисконтирования характеризует темп снижения ценности денежных ресурсов с течением времени. Величина ставки сравнения  определяется минимальной реальной нормой прибыли, приемлемой для инвестора.

определяется минимальной реальной нормой прибыли, приемлемой для инвестора.

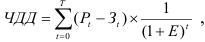

Чистый дисконтированный доход (ЧДД) характеризует суммарный доход за весь отчетный период существования, приведенный к начальному моменту времени и определяется по формуле:

где  — результаты, достигаемые на 1-м шаге (квартале, полугодии и.т.д.) расчета;

— результаты, достигаемые на 1-м шаге (квартале, полугодии и.т.д.) расчета;

— затраты, осуществляемые на том же шаге;

— затраты, осуществляемые на том же шаге;

— баланс наличности на конец периода;

— баланс наличности на конец периода;

— горизонт расчета.

— горизонт расчета.

Очевидно, что если:

, то проект следует принять;

, то проект следует принять;

, то проект следует отвергнуть;

, то проект следует отвергнуть;

, то проект ни прибыльный, ни убыточный.

, то проект ни прибыльный, ни убыточный.

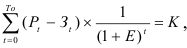

Срок окупаемости ( ) — это период, начиная с которого единовременные затраты, связанные с осуществлением инвестиционного проекта, перекрываются суммарными доходами от реализации проекта. Определяется решением уравнения относительно неизвестной величины :

) — это период, начиная с которого единовременные затраты, связанные с осуществлением инвестиционного проекта, перекрываются суммарными доходами от реализации проекта. Определяется решением уравнения относительно неизвестной величины :

где  — сумма капиталообразующих инвестиций.

— сумма капиталообразующих инвестиций.

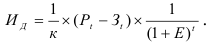

Индекс доходности ( ) характеризует превышение доходной части проекта над инвестиционной, определяется по формуле:

) характеризует превышение доходной части проекта над инвестиционной, определяется по формуле:

Очевидно, что если:  , то проект следует принять;

, то проект следует принять;  , то проект следует отвергнуть;

, то проект следует отвергнуть;  , то проект ни прибыльный, ни убыточный.

, то проект ни прибыльный, ни убыточный.

В отличие от показателя чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

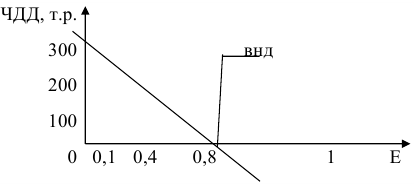

Внутренняя норма доходности (ВНД). Величина ставки сравнения , при которой чистый дисконтированный доход (ЧДД) обращается в ноль, называется внутренней нормой доходности (ВИД).

Последовательно увеличивая ставку сравнения (норму дисконта) при положительном значении ЧДД или уменьшая при отрицательном, можно подобрать такое значение (нормы дисконта) при которой  , определяется по формуле:

, определяется по формуле:

Внутреннюю норму доходности определяем графическим способом, отмечая на графике значения чистого дисконтированного дохода в точках, соответствующих определенным значениям (рисунок 8.1)

Рис. 8.1. Определение ВНД графическим способом Инвестор не может рассчитывать на большую норму доходности по рассматриваемому проекту, поскольку дальнейшее увеличение ставки сравнения приводит к нарушению основного условия эффективности — , т.е. ЧДД приобретает отрицательные значения.

Эта теория взята со страницы помощи по экономике:

Возможно эти страницы вам будут полезны: