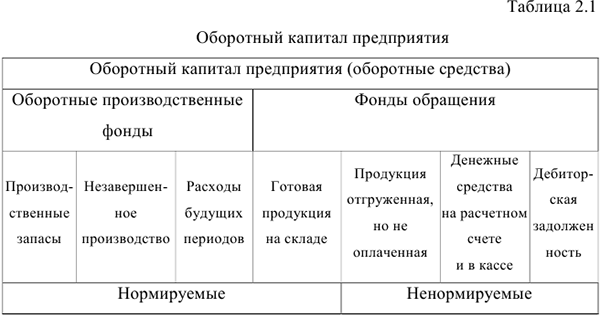

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию, принимают однократное участие в процессе производства, изменяют при этом свою натурально-вещественную форму — называются оборотными средствами предприятия. В практике учета и в законодательстве понятие «оборотный капитал» приравниваются к понятию «оборотные средства». Оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения (таблица. 2.1.).

Оборотные производственные фонды — это часть средств, авансированных в производство предприятия (предметов труда), обеспечивающих непрерывность производственного процесса. После окончания производственного цикла и реализации продукции стоимость оборотных фондов возмещается в составе выручки от реализации продукции (работ, услуг).

Фонды обращения — средства производства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, средства в расчетах и денежные средства в кассе и на расчетном счете. Обеспечивают реализацию произведенной продукции на рынке и получение денежных средств гарантирующих успешную деятельность предприятия в последующие периоды.

Нормирование оборотных средств устанавливает минимальную расчетную величину оборотных средств, постоянно необходимую предприятию для работы. Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Общий норматив оборотных средств складывается из частных нормативов — размеров средств по отдельным элементам нормируемых оборотных средств:

где  — общий норматив оборотных средств в целом по предприятию;

— общий норматив оборотных средств в целом по предприятию;  — частный норматив оборотных средств по элементу «Производственные запасы»;

— частный норматив оборотных средств по элементу «Производственные запасы»;

— частный норматив оборотных средств по элементу «Незавершенное производство»;

— частный норматив оборотных средств по элементу «Незавершенное производство»;

— частный норматив оборотных средств по элементу «Запасы готовой продукции на складе».

— частный норматив оборотных средств по элементу «Запасы готовой продукции на складе».

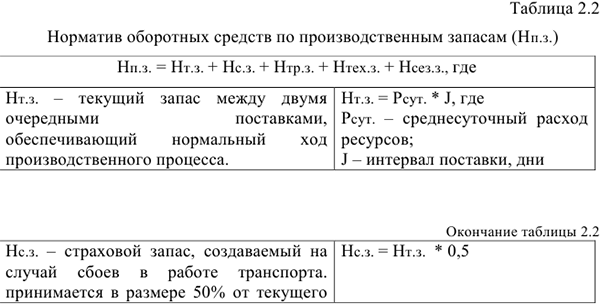

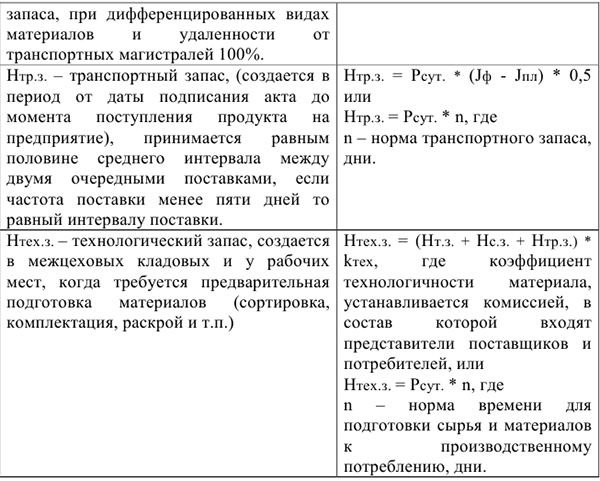

Нормирование оборотных средств по элементу «Производственные запасы ()» Включает текущий, страховой, подготовительный (технологический), транспортный и сезонный запас (таблица 2.2.).

Нормирование оборотных средств по элементу «Незавершенное производство ()»

где  — среднесуточные материальные затраты;

— среднесуточные материальные затраты;  — длительность производственного цикла, дн.;

— длительность производственного цикла, дн.;  — коэффициент нарастания затрат.

— коэффициент нарастания затрат.

При равномерном нарастании затрат коэффициент нарастания затрат находится по следующей формуле:

где  — первоначальные дневные затраты на сырье, основные материалы, покупные изделия, полуфабрикаты (по смете затрат на производство);

— первоначальные дневные затраты на сырье, основные материалы, покупные изделия, полуфабрикаты (по смете затрат на производство);  — прочие затраты;

— прочие затраты;  — сумма всех затрат.

— сумма всех затрат.

Нормирование оборотных средств по элементу

«Запасы готовой продукции на складе ()»

Величина запаса готовой продукции на складе определяется исходя из времени нахождения готовой продукции на складе, однодневного выпуска продукции и величины переменных издержек на единицу продукции.

— объем выпуска товарной продукции за данный период (квартал, год), т.р.;

— объем выпуска товарной продукции за данный период (квартал, год), т.р.;  — количество дней в планируемом периоде (за квартал, год);

— количество дней в планируемом периоде (за квартал, год);  — норматив времени, необходимый для реализации готовой продукции (включая затраты времени на приемку и упаковку продукции на складе, подготовку отгрузочных документов, подсортировку и комплектацию товаров по направлениям отгрузки, подготовку и транспортировку, представление расчетных документов), дн.

— норматив времени, необходимый для реализации готовой продукции (включая затраты времени на приемку и упаковку продукции на складе, подготовку отгрузочных документов, подсортировку и комплектацию товаров по направлениям отгрузки, подготовку и транспортировку, представление расчетных документов), дн.

Нормирование оборотных средств по элементу «Расходы будущих периодов ( )»

)»

где  — сумма средств, вложенных в расходы будущих периодов на начало планируемого года (принимается на основе данных бухгалтерского баланса),

— сумма средств, вложенных в расходы будущих периодов на начало планируемого года (принимается на основе данных бухгалтерского баланса),

— расходы будущих лет, предусмотренные соответствующими сметами и расчетами в планируемом периоде, т.р.

— расходы будущих лет, предусмотренные соответствующими сметами и расчетами в планируемом периоде, т.р.

— часть расходов будущих периодов, включаемая в себестоимость продукции планового года согласно смете производства или погашаемая за счет других специальных источников, т.р.

— часть расходов будущих периодов, включаемая в себестоимость продукции планового года согласно смете производства или погашаемая за счет других специальных источников, т.р.

Показатели использования оборотных средств. При анализе эффективности использования оборотных средств используется несколько показателей.

- Коэффициент оборачиваемости оборотных средств характеризует число кругооборотов, которые эти средства совершают за плановый период, и определяется делением объема реализованной продукции в оптовых ценах на средний остаток оборотных средств на предприятии (в том числе нормируемых):

— объем реализованной продукции предприятием, р.;

— объем реализованной продукции предприятием, р.;  — средний остаток оборотных средств, р.

— средний остаток оборотных средств, р.

- Длительность одного оборота оборотных средств в днях находится делением количества дней в периоде на коэффициент оборачиваемости оборотных средств (число оборотов):

где — количество календарных дней в данном периоде.

- Коэффициент загрузки (закрепления) оборотного капитала характеризует сумму оборотного капитала, приходящуюся на один рубль выручки от реализации:

Ускорение оборачиваемости оборотного капитала способствует его абсолютному и относительному высвобождению из оборота.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотном капитале и зависит от изменения оборачиваемости оборотных средств

где  и

и  — базовый и фактический объемы реализации продукции;

— базовый и фактический объемы реализации продукции;  и

и  — базовый и фактически достигнутый коэффициент оборачиваемости.

— базовый и фактически достигнутый коэффициент оборачиваемости.

Относительное высвобождение отражает изменение величины оборотных средств, как в результате изменения оборачиваемости, так и в результате изменения объема реализации продукции. Чтобы его исчислить, нужно исчислить потребность в оборотных средствах за отчетный период исходя из фактического оборота по реализации продукции за этот период и оборачиваемости за предыдущий. Разность этих показателей даст величину высвобождаемых (привлекаемых) оборотных средств:

Эффективное использование оборотного капитала играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. Ускорение оборачиваемости оборотного капитала является первоочередной задачей предприятия.

Эта теория взята со страницы помощи по экономике:

Возможно эти страницы вам будут полезны: