Оглавление:

Критика М. Фридменом стандартной функции потребления

- Критика стандарта М. Фридмана Функция потребления Далее начнем рассмотрение самых известных приложений. Анализ ошибок измерений в экономической теории-критичность Взгляд М. Фридмана на использование МНК для оценки функций Потребление (Фридман, 1957). Попытка М. Фрида. В этом анализе проблем и в главе 10 он представляет свое предложение Решение.

- В модели Фридмана потребление i-го индивида в период t составляет Фактический текущий доход, но с определенным доходом, Это отображается как Y? Постоянный доход следует считать долгосрочным Концепция дохода — сумма, которую может сделать человек более или менее Каждый раз он рассчитывается с учетом возможных вариаций. Поскольку это субъективная концепция.

Доход Ян определяется субъективно на основе недавнего дохода Опыт и ожидания на будущее. Людмила Фирмаль

Прямое измерение возможно. Фактический доход за определенный год В зависимости от конкретной ситуации, он может быть выше или ниже, чем обычный доход Конкретные условия года. Разница между фактическим доходом и облигациями Отображается как переменный доход YJ: Yit = Y {+ 17. (8.22) Точно так же М. Фридман различает фактическое потребление. Citia и Cff устанавливают потребление. Постоянное потребление Это уровень потребления по уровню облигаций.

Фактическое потребление может варьироваться. Особые непредвиденные обстоятельства (например, непредвиденные гонки) Медицинское обслуживание) или неожиданные покупки. Разница между этими значениями описывается как переменное потребление C /. SI = C {+ ст. (8,23) 253 Yf, C / предполагается математически нулевой случайной величиной Ожидаемое значение и постоянная дисперсия не коррелируют с Y £ и C / Друг другу.

Тогда М. Фридман является константой Потребление прямо пропорционально облигациям. c; = Ptf. (8,24) Если модель Фридмана верна, проблема Неосознанно пытается оценить нормальную функцию потребления в списке Регрессионная зависимость измеренного потребления от измеренного дохода Да, оцените регрессию следующим образом: 6 = a + bY (8,25) Регрессия не измеряла как зависимые, так и объясняющие переменные.

Точно, погрешность измерения равна C t и Y t. Лиза выступила в разделе 8.2. Z = Yp; w = YT; q = Cp \ r = CT. (8,26) Как мы видели в этом разделе, погрешность измерения зависимой переменной Только увеличьте дисперсию случайных членов. Неправильное использование Понятие дохода приводит к более серьезным последствиям.

В результате этого С другой стороны, оценка p не является приемлемой. Вы можете видеть из формулы (8.12) Для больших образцов P недооценивается следующим образом: Где a2yT — плим вар (Y0- Давайте рассмотрим два случая: в первом случае Yp берется из общего ур \ конечная дисперсия и вторая Но это увеличивается.

Предел вероятности плим Вар (Гп) = Гр Первый случай явно включает в себя задачу построения регрессии Функция кросс-выборочного потребления. Предельное значение Коэффициент наклона для больших выборок определяется как A2GT p, i m * = p- ^ w; p «(8-28) UR UT Это указанный предельный уклон, даже для больших выборок Значение потребления (полученная оценка б) будет ниже истинного значения Значение p как функция (8.24).

Смещение зависит от соотношения 254 Разница между переменным доходом и постоянным доходом. Смещение самое большое Идеально подходит для работы с самым высоким доходом Колебание. Очевидный пример — сельское хозяйство Государство. Модель Фридмана — фермер То же значение p, что и у остального населения, его пределы Тенденция тратить на измеряемый доход.

Относительно низкий, это согласуется с фактом (Фридман, 1957, с. 57 и Подробнее). иллюстрации Анализ М. Фридмана Вызов метода Монте-Карло. Предположим, что 20 человек включены Есть постоянный доход образцов, 2000, 2100, 2200, …, 3900. То же самое, переменный доход каждого из этих людей случайно равен Му число извлечено из нулевого нормального населения 200 среднего и единицы времени дисперсии (обычно Случайные числа берутся из обычной таблицы случайных чисел).

Измеренная Доход каждого 20 человек — это постоянная сумма И переменный доход. Предположим, что истинное значение p составляет 0,9. Следовательно, постоянное потребление соответствует 0,9 Регулярный доход. Переменные потребления здесь не рассматриваются. Потребление и измеренное потребление равны постоянному потреблению.

Rezuru б Оценка регрессионной зависимости измеряемого потребления Формат измеренного дохода выглядит следующим образом: C = 443 + 0,75; R2 = 0,89. (8,29) (S.o.) (179) (0,06) Расчетная предельная склонность к потреблению глаз, как и ожидалось Установите значение меньше истинного. На самом деле, при строительстве 95 процентов Доверительный интервал с использованием регрессионных оценок Новое значение пересекает границу и поэтому отключается Нено с уровнем значимости 5 процентов.

18 степеней свободы, критический Уровень / составляет 2.10. Доверительный интервал Считать как 0,75-2,10 х 0,06 <р <0,75 + 2,10 х 0,06 (8,30) или 0,62 <р <0,88. (8,31) Поэтому вы совершите ошибку первого рода. На самом деле, есть ошибка Сторона измерения делает стандартную ошибку K неточной. Это значит Ритуальный интервал. Еще один побочный эффект Резидентный член (должен быть равен нулю, потому что он не существует)

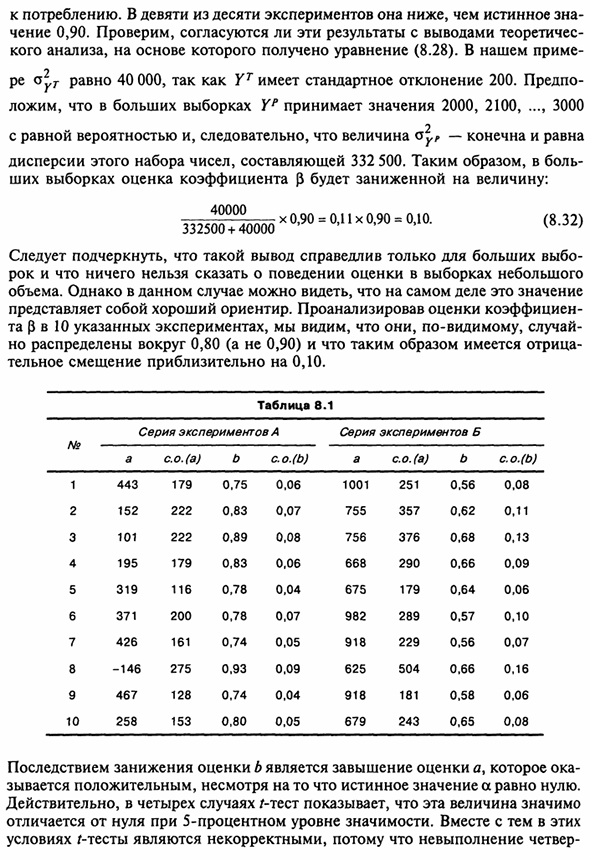

При расчете значения C оно сильно отличается от нуля (на 5 процентов) Уровень значимости) Положительное значение. Этот эксперимент был повторен. Используйте Рен еще девять раз и покажите результаты в таблице. 8.1, серия А Расчетное значение b показывает тенденцию предельного потребления, которая явно отрицательна.

Девять из десяти экспериментов ниже истинного значения. 0,90 чтения. Проверьте, соответствуют ли эти результаты теоретическим выводам. На основании этого получается уравнение (8.28). В этом примере Стандартное отклонение для YT составляет 200, поэтому результат составляет 40000. Для больших выборок предположим, что Yp принимает значения 2000, 2100, …, 3000

- С равной вероятностью, следовательно, величина <zuP • конечна, Дисперсия этого числа установлена в 332 500. Поэтому боль В выборке оценка | 5 занижена на: ^ ^ Nn ° 0 (Lnn x 0,90 = 0,11 x 0,90 = 0,10. (8,32) 332500 + 40000 ^; Следует подчеркнуть, что этот вывод действителен только для больших выборов. Я ничего не могу сказать об оценке поведения камней и небольших образцов Объем.

В этом случае, однако, это значение на самом деле Это хороший ориентир. Проанализированы оценки коэффициентов Вы можете видеть, что t p из 10 показанных экспериментов явно имеет место. Тем не менее, есть отказ, потому что он распространяется около 0,80 вместо 0,90. Чистое смещение около 0,10.

Если вы недооцениваете оценку b, оценка q переоценивается. Людмила Фирмаль

Несмотря на то, что истинное значение а равно нулю, оно называется положительным. На самом деле, в 4 случаях / -тест показывает, что это значение важно Отличается от нуля на уровне значимости 5%. Однако эти Если четвертое условие Гаусса-Маркова не выполняется, стандартное вычисление погрешности является неточным, поэтому условие / тест неточно.

Сторона, следовательно, f статистика. Что произойдет, если я увеличу дисперсию YT и оставлю все остальное Без изменений? Данные серии B приведены в таблице. 8.1 Начальное случайное число Поскольку мы умножили 400 вместо 200, выходное значение было 160 000 +40000. Значение ошибки формулы (8,28) составляет 160 000 / (332 500 + + 160 000), это 0,32, поэтому в образце Увеличение объема b имеет тенденцию быть (0,9-0,32 х 0,9), то есть 0,61.

Еще раз, вы можете видеть, что это хорошее руководство для оценки подлинности. Это правда, что каждый образец включен, но поведение б 20 наблюдений. Как и ожидалось, оценочная стоимость является болезненной Из серии А Неограниченные переменные роста (Yp) Как правило, если Var (V *) возрастает бесконечно и CyG конечен По мере увеличения количества наблюдений в выборке смещение исчезает.

Несмотря на то, что Небольшая выборка, может быть важна и, возможно, должна быть исправлена Метод или метод, использованный Ки-М. Фридманом Мы рассмотрим это в следующем разделе. Выводы экономической политики Есть два отдельных противоположных вывода о мульти. Аппликатор. Во-первых, М.

Если Фридман прав, регрессионная зависимость Фактическое потребление доходов будет недооценено Значение предельной склонности к потреблению и, следовательно, недооценено Новый множитель. В примере в предыдущем разделе истинное значение Значение (3 равно 0,90, поэтому истинное значение множителя ра было 10.

Однако в серии А оценочное значение p, как правило, составляет 0,80. Множитель всего 5. В серии B значение было еще ниже. Оценка (5, как правило, составляет 0,61 и дает множитель 2,6. Если правительство использует недооцененный множитель, В результате влияние фискального поли недооценивается Tic.

Например, увеличить государственные расходы, Работницы могут фактически привести к чрезмерному увеличению поведения Увеличение фактического спроса и инфляции. Второй вывод — мультфильм Аппликатор относится только к Часть изменения дохода, которая считается постоянной Потребление зависит только от облигаций (по мнению М. Фридмана).

Там Поэтому увеличение государственных расходов Временно и не отображается (в первом приближении) Множитель, связанный с влиянием потребления, Unit. 257 Эти комментарии должны быть связаны с проверкой формы Люди продолжают экономить. У нас так далеко Тип финансового актива (банковский депозит, облигация и т. Д.).

Вместе Так что в модели Фридмана, как один из форматов сохранения, Стоимость товаров длительного пользования. прибавление Сеть сформировалась в результате увеличения переменных Move не используется для обычных товаров, но, вероятно, Частичная экономия в виде покупок товаров народного потребления Использование и повышенный спрос на них приводит к мульти-эффектам Аппликатор.

Общий краткосрочный эффект множителя Это не так мало. Первое замечание М. Вернись, если Фридман прав Зависимость C от Y не была успешной с точки зрения эконометрики Просмотр. Второе замечание заключается в том, что предположение о зависимости Ct Это не было успешным с точки зрения экономической теории (М. Фридман прав.

Вместе эти утверждения означают множители Согласно оценке регрессии между SG, Y может быть неточным следующим образом: Как краткосрочные, так и долгосрочные. В этом случае только теория потребления считалась начальной Основные области применения концепции фиксированного дохода, введенной М. Фридманом Да, однако, эта концепция может быть применена к другим областям.

В чае В теории денег спрос на наличные Для транзакций вы должны коррелировать с определенным доходом, а не с фактическим доходом. В теории инвестиций ускоритель Постоянное изменение дохода, а не фактическое изменение. Первоначальный вклад Решением этих вопросов является М. Создано Фридманом (Friedman, 1959) и Р. Ай. Sner (Eisner, 1967). упражнения 8.3.

В некоторых странах дисперсия переменного дохода составляет 0,5 Разнообразие облигаций, склонность к потреблению краткосрочных продуктов Постоянное использование за счет фиксированного дохода составляет 0,6 и без затрат. Товары длительного пользования. Какое значение множителя Получено на основе построения простейшей регрессионной зависимости согласно Что такое требование к доходу и что оно на самом деле означает?

8.4. М в определении постоянного потребления. Фридман является потребителем Предоставление услуг, предоставляемых товарами длительного пользования. Следующая закупка Долгосрочные переменные характеризуются как форма сбережений. В экономике, как описано в упражнении 8.3, Плавающий доход Персии составляет 0,5 диверсификации облигаций.

Тенденция потреблять недолговечные продукты Облигация составляет 0,6, половина текущих сбережений (на самом деле Форма движения за вычетом стоимости товаров недлительного пользования) Расходы на товары длительного пользования. В чем смысл мульти Множитель, полученный из простой регрессии между потреблением Каков ваш доход и что это на самом деле означает?

Смотрите также:

| Стохастические объясняющие переменные | Инструментальные переменные |

| Последствия ошибок измерения | Иллюстрация использования фиктивной переменной |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.