Оглавление:

Чтобы понять суть контроля как системы управления, полезно знать, как он возник. История возникновения концепции современного контроллинга насчитывает несколько веков, соответственно, первое упоминание о ней встречается в документах конца 15 века.

Ученые установили, что возникновение контроля связано с развитием предпринимательства и теории управления в ответ на воздействие различных факторов окружающей среды. Суммируя их взгляды, можно представить в хронологическом порядке основные моменты появления контроля.

Конец XV века — введение должности «Countrollour» при дворе английского короля, в обязанности которого входила документация и контроль за движением денег и товаров. Это была первая попытка решить проблемы государственного управления с помощью появляющихся идей контроля. Позднее в Великобритании в рамках стандартной бизнес-практики сложилась практика контроля.

Через два года после падения британской колонии (1778 г.) Соединенные Штаты приняли закон о контролере, ревизоре, казначее и шести комиссарах по счетам с обязанностью «управлять государственной экономикой и контролировать использование средств».

В 1880 году контроллинг впервые был использован в компаниях США, в первую очередь для задач финансового менеджмента, управления финансовыми инвестициями и основным капиталом, а в 1892 году была основана служба контроллинга.

В 1920-е годы важность контроля повысилась до уровня координации деятельности крупных промышленных компаний, что нашло отражение в Законе о бухгалтерском учете и бюджетировании, опубликованном в Америке в 1921 году.

Экономический кризис 1929 года привел к пониманию роли производственного учета, который до этого времени игнорировался, а также к необходимости введения элементов контроллинга на предприятии в дополнение к планированию. Контроль приобрел официальный статус одного из инструментов активного экономического управления, функции которого сосредоточены на будущих событиях. После такого ориентированного на будущее подхода задачи контроллера стали все больше и больше связываться с вопросами планирования и управления. Кроме того, изменилось место контроллера в организационной иерархии. Контролер перешел на тот же уровень, что и казначей (финансовый директор).

С 1930-х до начала 1980-х годов происходила интеграция контроллинга с последними достижениями в области планирования, учета, контроля и анализа. Это явилось важным вкладом в развитие концепции контроллинга как единой целостной системы, контроллинг возник как гибкая, оперативная система контроля и оптимизации.

После Второй мировой войны немецких бизнесменов заинтересовали новейшие разработки в области промышленного учета и анализа хозяйственной деятельности, затем идея пришла во Францию, в начале 90-х годов в СНГ, к концу века она стала известна во всем мире.

Характер контроля

Поскольку концепция контроля мигрировала из одной страны в другую, постоянно совершенствуясь и адаптируясь к потребностям каждой страны, выяснилось, что в разных странах менеджеры, занимающиеся контролем, имеют разные мнения о том, что это такое. В США, например, большое внимание уделялось бюджетированию, страховому менеджменту и управлению налоговой сферой. В Германии больше внимания уделяется управлению затратами и планированию.

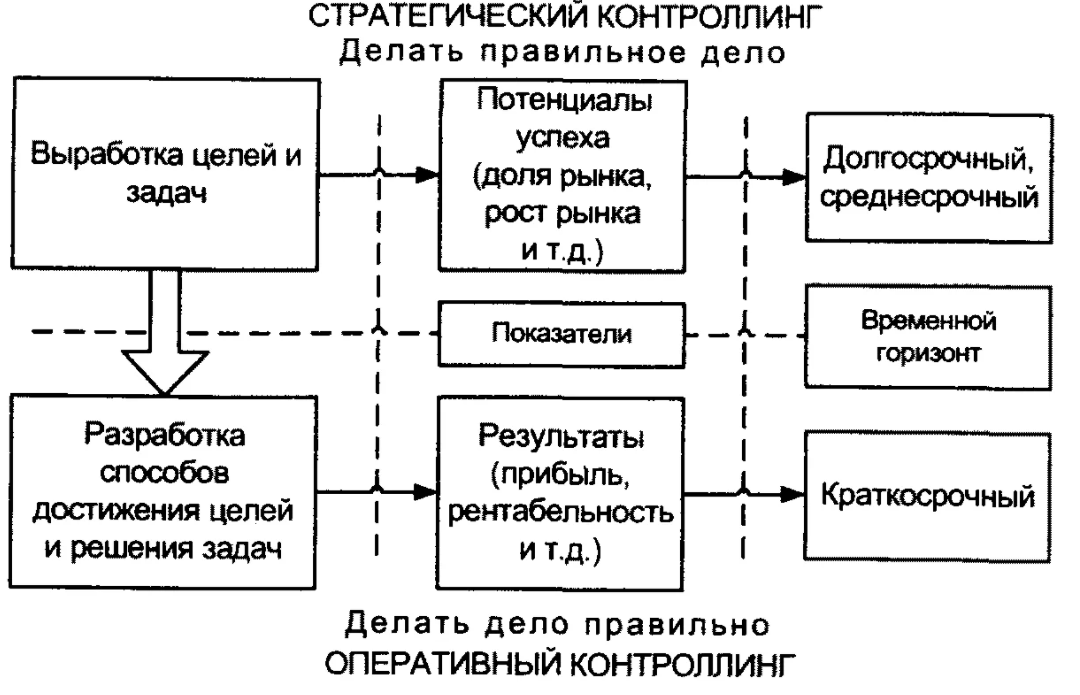

Согласно бизнес-словарям, контроллинг — это система управления, которая координирует усилия различных звеньев организации, а также взаимодействие различных систем управления и контролирует их эффективность в достижении поставленных целей организации. Поскольку все цели организации разделены на краткосрочные и долгосрочные, контроль соответственно подразделяется на два аспекта: стратегический и операционный.

Цель стратегического контроллинга — обеспечить выживание компании и «отслеживать» движение компании к намеченной цели стратегического развития Стратегический контроллинг отвечает за обоснованность стратегических планов. Целью операционного контроля является обеспечение прибыльности и ликвидности компании. А целью всего контроллинга является построение на предприятии эффективной системы принятия, реализации, контроля и анализа управленческих решений.

Однако, очевидно, что этого недостаточно для полного и окончательного раскрытия сущности управления, и если углубиться, то становится ясно, что управление сочетает в себе две составляющие: инструмент (1) и философию (2).

Контроль как инструмент представляет собой целенаправленную, комплексную систему информационно-аналитической и методологической поддержки менеджеров в различных функциональных областях финансово-хозяйственной деятельности предприятия (организации, предприятия, корпорации, органа власти), которая включает в себя содействие в планировании, контроле, анализе и принятии управленческих решений и направлена на координацию взаимодействия используемых в организации систем управления и мониторинг их эффективности.

Сегодня такая система включает в себя также управление страховой деятельностью предприятий, обширную область информационного обеспечения предприятия, систему оповещения через управление рядом финансовых показателей, управление внедрением стратегического, тактического и оперативного планирования, а также управление качеством.

В качестве инструмента используется управление:

- в определении целей деятельности компании;

- Отражение этих целей в системе эффективных и сбалансированных показателей (KPI);

- регулярный мониторинг и измерение фактических значений индикаторов;

- Анализ и выявление причин отклонения фактических значений показателей от запланированных;

- Принимать управленческие решения для минимизации расхождений на этой основе.

Контроль — как философия и образ мышления менеджеров — ориентирован на эффективное использование ресурсов и развитие компании (организации) в долгосрочной перспективе.

Основные постулаты современной философии контроллинга можно сформулировать следующим образом:

- Приоритет рентабельности (объем услуг, количество филиалов и клиентов, ассортимент продукции, итоговый баланс и т.д. имеют второстепенное значение по сравнению с эффективностью компании в целом и ее подразделений).

- Рост объемов бизнеса компании (организации) оправдан только при условии сохранения прежнего уровня или роста эффективности.

- Меры по обеспечению роста рентабельности не должны увеличивать допустимые уровни риска для конкретных условий функционирования компании.

Цели и методы контроля

Согласно учебнику, основными задачами контроля являются:

- Планирование,

- Контроль,

- Анализ,

- Поддержка в принятии управленческих решений,

- Координация систем управления, используемых в организации.

Рассматривая задачи контроллинга, необходимо обратить внимание на такие важные вещи, как учет затрат, поддержание инвестиционной сферы, обеспечение мотивации персонала в повышении эффективности работы предприятия, автоматизация управления предприятием. В последнее время все чаще устанавливаются задачи контроля страховой деятельности предприятий, функционирования комплексной системы информационного обеспечения предприятия, оповещения через управление системой ключевых финансовых показателей и управления внедрением системы стратегического, тактического и оперативного планирования и управления качеством.

Методы управления зависят от характера задач, которые он должен выполнить, поэтому в действительности существует множество методов управления.

При всем разнообразии методов контроля, классификация облегчает понимание их вариантов. В экономической литературе существует разделение методов контроля на три условные группы:

- общие для всех наук методы — те, которые характерны для каждой науки; например: Наблюдение, сравнение, история развития, анализ, синтез, систематизация, выявление закономерностей, прогнозирование и многое другое.

- методы ряда отдельных наук — те, которые используют планирование, учет, анализ, управление, статистику, кибернетику, информатику.

- конкретные методы — нормирование, моделирование, планирование и бюджетирование, учет по ответственности, дисперсионный анализ, метод покрытия, анализ безубыточности компании.

В целом, существует целая отдельная классификация методов только для решения проблемы учета затрат:

- по объекту поселения:

- в соответствии с характером расходов;

- по центру затрат;

- дифференцированные по базам распределения затрат.

- в соответствии с полнотой включения затрат в себестоимость продукции:

- по полной цене;

- за усеченную цену.

- об интерпретации концепции затрат:

- к фактическим затратам;

- по стандартной цене;

- при запланированных производственных затратах.

- в связи с характером данных:

- о прошлом;

- о настоящем;

- о будущем.

- по цели генерации данных:

- в управление;

- для оперативного контроля;

- для планирования.

Чтобы лучше понять, где и какие методы контроля полезны, лучше разделить их на два аспекта, которые разделяют все виды контроля: стратегический и оперативный.

Если говорить о методах контроля, то нельзя не упомянуть более подробно некоторые из наиболее популярных в современном менеджменте.

Управление по целям — это стратегический метод управленческой деятельности, который предполагает прогнозирование возможных результатов деятельности и планирование путей их достижения. По мнению изобретателя Питера Друкера, менеджерам следует избегать «ловушек времени», когда они вовлечены в процесс решения текущих повседневных задач, так как это приводит к тому, что они начинают забывать о задачах по достижению результатов (целей). Работа управления по целям осуществляется по «системе KPI», которая обычно переводится как «Ключевые показатели эффективности». KPI — это система измерения целей путем формирования конкретных показателей, связанных с целью, то есть формируемых на основе ее содержания и подхода организации к цели. Система позволяет контролировать хозяйственную деятельность сотрудников и компании в целом в режиме реального времени, а также дает возможность организации оценить свое состояние и оценить реализацию стратегии.

Калькуляция себестоимости по видам деятельности — данный метод отличается от других методов учета затрат тем, что позволяет точно распределить косвенные затраты на конечные продукты по принципу происхождения этих затрат или на затраты бизнес-подразделений в зависимости от назначения калькуляции. Например, для того, чтобы рассчитать затраты на персонал во всех подразделениях, необходимо создать список всех операций, в которых заняты сотрудники. Затем из отдельных частей работы компании составляются отдельные операции. Затем измеряется время, затраченное на каждый вид деятельности, и подсчитывается количество видов деятельности в каждой части операции. Затраты по каждому виду деятельности вовремя относятся к затратам на персонал, поэтому рассчитываются затраты на персонал за единицу продукции. Аналогичным образом рассчитывается удельная стоимость конечного продукта.

Система сбалансированных показателей (BSC) — это инструмент как стратегического, так и операционного управления. Цели могут быть достигнуты только при наличии численно измеряемых показателей, которые говорят менеджеру, что именно ему нужно делать и правильно ли он действует с точки зрения достижения цели. Это основная идея метода, который превратил его в технологию управления и высокую производительность. Данный метод фокусируется на нефинансовых показателях деятельности и позволяет оценить такие, казалось бы, трудно поддающиеся измерению аспекты деятельности, как степень лояльности клиентов или инновационный потенциал компании. В принципе, в рассматриваемой системе также используется система ключевых показателей эффективности, уже знакомая Руководству по целям. Преимущество ССП перед системой «Управление по целям» заключается в том, что компания, внедрившая эту систему, получает в результате структурную и логическую схему действий в соответствии со стратегией на всех уровнях управления. Эта система обычно использует четыре основные перспективы для разложения разработанной стратегии, но их перечень может быть дополнен в соответствии со спецификой стратегии компании. Основные перспективы:

- Финансы (получение стабильно растущей прибыли — как нас видят акционеры компании),

- Клиенты (улучшение знаний о каждом клиенте — как клиенты видят нас),

- Процессы (внутренние процессы компании — что отличает нас от конкурентов),

- Кадровые ресурсы (обучение и развитие) и инновации (как мы создаем и повышаем ценность для наших клиентов).

С технологической точки зрения, построение СПД для отдельной компании включает в себя несколько необходимых элементов:

- Перечень стратегических целей, логически связанных с целями;

- Перечень сбалансированных показателей (которые количественно измеряют эффективность рабочих процессов компании и сроки, в течение которых должны быть достигнуты желаемые результаты);

- целевые проекты (инвестиции, обучение и т.д.) для обеспечения реализации необходимых изменений;

- Перечислите методы, используемые для мониторинга и оценки деятельности в ходе ССП руководителями различного уровня.

Во второй главе диссертации автор представляет более детальный обзор современных методов контроля и анализ особенностей их применения в практике управления бизнесом.

Функции контроля и его место в руководстве

Подобно тому, как задача контроля определяет его методы, функции контроля и его место в управлении взаимосвязаны.

Очень важно отметить, что в разных условиях и на разных уровнях управления функции контроллинга будут сильно различаться, но в целом, возникает следующий список:

- постановка целей — постановка качественных и количественных целей предприятия и выбор критериев, по которым можно оценить степень достижения целей.

- планирование — подготовка прогнозов и планов по достижению целей компании. Для процесса планирования создается основа из правил и ссылок, определяется объем и структура необходимой информации, разрабатываются методы планирования по срокам и содержанию.

- оперативный учет — отражение всей финансово-хозяйственной деятельности предприятия в ходе выполнения операционного плана.

- система информационного обеспечения. Сегодня невозможно вести бизнес без информации. Контроллинг является поставщиком достоверной, полной и понятной информации, необходимой для функционирования системы управления на предприятии.

- Мониторинг — отслеживание процессов, протекающих в компании в режиме реального времени; подготовка оперативных отчетов по результатам деятельности компании за кратчайшие промежутки времени (день, неделя, месяц); сравнение целевых результатов с реально достигнутыми.

- анализ результатов и планов отклонения направлен на оценку результатов прошлого, определение того, что происходит сейчас, и способности компании достичь своих целей в будущем. На основании полученных данных контрольный орган определяет, какие альтернативы доступны компании, и оценивает эти альтернативы с точки зрения достижения целей компании.

- контроль касается учета и оценки фактов, которые уже имели место в деятельности компании.

Общая функция контроллинга заключается в координации усилий различных подразделений и департаментов системы управления для достижения целей, которые компания ставит перед собой в области производства, финансов и управления.

В качестве перекрестка учета, анализа, информационного обеспечения, контроля и координации, контроллинг занимает особое место в организационном управлении. Используется при составлении бюджета, операционном планировании, стратегическом планировании, учете и анализе затрат, планировании инвестиций и финансирования, страховой деятельности, информационной поддержке, координационной деятельности, контроле подразделений, контроле производственных программ и взаимодействии с налоговыми органами. Все это указывает на сложность приложения и потребность в квалифицированном управленческом персонале, но приложение должно быть ключом к успеху на рынке для любой компании.

При изучении функций управления важно помнить, что они постоянно усложняются. Таким образом, сегодня обычное планирование превратилось в проблемно-ориентированное планирование, продажа продукции — в маркетинг, финансы и бухгалтерский учет — в интегрированную систему контроля. Из этого следует, что важность и, следовательно, значимость различных систем и методов управления постоянно меняется.

Рекомендации по организации и осуществлению контроллинга в компаниях

Контроль как концепция системного управления для обеспечения долгосрочного эффективного функционирования предприятия обычно организуется там, где управление находится в кризисе или хозяйственная деятельность не отвечает современным требованиям и потребностям рынка.

Однако решение о разработке и внедрении системы контроля не должно приниматься в условиях резкого ухудшения ключевых показателей деятельности компании.

Самое подходящее время для начала построения системы контроля — это появление первых сигналов о возможных рисках для будущей успешной работы компании, которые мы рассмотрим более подробно ниже.

Необходимо учитывать наличие достаточных финансовых и человеческих ресурсов, так как разработка и внедрение системы контроля обходится очень дорого, особенно если этот процесс осуществляется с помощью внешних консультантов.

Также необходимо учитывать психологический климат в команде на момент принятия решения. Если компания находится в критическом состоянии, может быть сложно объяснить необходимость новых затрат для повышения эффективности управления. Гораздо легче это сделать, когда финансовое положение компании стабильно, то есть в благоприятный с психологической точки зрения момент.

Факторы, сигнализирующие о создании системы контроля в организации:

- Ухудшение (или уже ухудшение) экономических показателей по сравнению с аналогичными компаниями;

- Появление новых целей, изменение целей, отсутствие согласования целей;

- устаревшие методы планирования, расчетов и анализа, не удовлетворяющие менеджмент компании;

- Отсутствие бухгалтерских и аналитических методов, неадекватность в качестве основы для отслеживания деятельности и принятия управленческих решений;

- Дублирование или отсутствие определенных функций в компании, возникновение конфликтных ситуаций при их выполнении.

Наличие любого из вышеперечисленных факторов чаще всего затрагивает следующие области:

Организация:

- слабое понимание организационной структуры компании абсолютным большинством сотрудников, в том числе руководителями компании;

- сложная, многоуровневая система подчинения с противоречиями;

- Отсутствие четко определенных областей и уровней полномочий и ответственности руководства;

- Перегрузка отдельных устройств;

Продукты:

- Прекращенные модели и ассортимент продукции;

- Несоответствие требованиям современных отечественных и зарубежных рынков по качеству исполнения, дизайнерским и другим потребительским характеристикам;

- плохой взгляд на производимые продукты.

Закупки:

- низкое качество закупаемых материалов, отсутствие входного контроля;

- неоправданно большие запасы материалов на складе.

Персонал:

- Восприятие работы как обязанности, отделение личных интересов сотрудников от результатов деятельности компании;

- Неуверенность сотрудников в будущем.

Оборудование:

- стареющий парк основного оборудования и производственных мощностей;

- Отсутствие системы планового ремонта.

Система информационной поддержки и отчетности:

- Отсутствие пояснительной и аналитической частей в докладе;

- заполнить документы вручную;

- ограниченная базовая информация для принятия важных решений;

- неточная информация;

- Отсутствие или недостаточная компьютерная поддержка для предоставления информации;

- Отсутствие системы учета и расчета затрат по носителям и объектам.

После определения исполнителей для разработки системы управления начинается фаза формирования инструментальной базы управления.

Однако, прежде чем внедрять инструменты контроля в практику управления, необходимо разработать и адаптировать их к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов:

- Системы планирования и бюджетирования в компании (т.е. как стратегическое, так и операционное планирование);

- Методы расчета маржинальной прибыли для компании в целом, отдельных подразделений, продукции, клиентов и рынков;

- Методы расчета затрат по типу, местоположению и продукту;

- Система отчетов, ориентированная на конкретных пользователей в компании;

- Методы расчета эффективности инвестиций и текущей деятельности предприятия;

- Методы анализа отклонений между плановыми и фактическими показателями и др.

Контроллеры должны иметь возможность «продавать» собственные продукты своим клиентам в компании, в противном случае применение разработанных инструментов не интегрируется в деятельность менеджеров.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Американская школа управления качеством

- Стиль руководства в теории лидерства и типы лидеров

- Развитие теорий менеджмента в РФ

- Организационные отношения в системе менеджмента

- Обобщенный взгляд на теории содержания мотивации

- Базисные (эталонные) стратегии развития бизнеса

- Внутренний консалтинг

- Функции менеджмента, их взаимосвязь и динамизм

- Формирование организационной культуры предприятия

- Неформальные управленческие отношения