Оглавление:

Качество оценивания: коэффициент R2

- Оценка качества: фактор I 2 Аналогично регрессионному анализу коэффициент детерминации R2 Определить долю дисперсии у, объясняемой регрессией, В качестве значения Var (y) / Var (y), как {1-Var (y) / Var (y)} или в виде квадрата Коэффициент корреляции между y и y. Это соотношение никогда не уменьшается Добавление другой переменной решает ее (обычно увеличивается).

- Уравнение регрессии, когда все объясняющие переменные были ранее включены Она будет храниться. Чтобы проиллюстрировать это, предположим, что мы оцениваем регрессию Зависимость y от x {и x2. Получить уравнение вида $ = a + bxx {+ b ^ 2. (5,52) Предположим далее, что мы оцениваем регрессионную зависимость: От JC15: 9 = а * + б х . (5-53) Это уравнение можно переписать так: у = а + б {хх + 0х2. (5,54)

Сравнивая уравнения (5.52) и (5.54), их первые коэффициенты Свободно определяется методом наименьших квадратов на основе. Людмила Фирмаль

Данные Y, x {и x2, обеспечивая при этом наилучшую оценку качества. Тем не менее, Коэффициент x2 в уравнении (5.54) был произвольно установлен равным Оценка не является оптимальной, только если она равна нулю и из-за случайной случайности Если оценки совпадают, значение b2 не равно нулю. (В В этом случае величина a * равна q, а величина b (* равна bv) Очевидно, что коэффициент R2 обычно выше в уравнении (5.52), чем в уравнении.

Видение (5.54), и оно никогда не будет опущено. Конечно, если новая переменная включена Фактически не применяется к этому уравнению, коэффициент R2 увеличивается Вероятно, незначительный. Коэффициент R2 измеряет процент дисперсии, поэтому Это может быть описано и определено вместе независимыми переменными Вылейте отдельные вклады в каждую независимую переменную Прочитайте показатель относительной важности.

Это будет очень удобно Это возможно К сожалению, такое разложение невозможно, если оно является независимым Переменные имеют объяснительную силу Заткнись Эта проблема обсуждается в разделе 6.2. F тест В разделе 3.10 / ^ тесты использовались для анализа дисперсии. в настоящее время Используйте регрессионный анализ для разделения дисперсии зависимостей «Объясненный» и «Необъяснимый» компонент ремня, возможно Строить ^ -статистика: ESS I для RSS / {n-k- \ y <5’55)

Где ESS — сумма квадратов отклонений. RSS-остаток (не объяснил ненная) сумма квадратов. k — количество используемых степеней свободы Описание. Вы можете использовать эту статистику, чтобы определить, запустив ^ -test Является ли описанная сумма квадратов больше 1 Рай может случиться случайно. Для этого найдите критический уровень F Столбцы, соответствующие степеням свободы, и соответствующие строки (N — k-1) Степени свободы той или иной части таблицы. A.Z.

В большинстве случаев F-тест используется для оценки важности объяснения. Дается уравнением в целом. Кроме того, вы можете использовать F-статистику для: Выполните некоторые дополнительные тесты, описанные ниже. Общие уравнения Выполнение теста T ^ для всего уравнения подтверждает, что: Является ли коэффициент L2 значением, которое можно получить случайным образом.

Является ли способность совместного объяснения независимым переменная sim, этот тест можно объяснить проверкой нулевого gi. Бумага: tf0: Pl = p2 = … = p ^ 0 (5.56) В некотором смысле этот тест дополняет используемый / -тест При проверке значимости вклада отдельных случайных величин Каждая из гипотез P, = 0, …, RL = 0 проверяется. Может быть полезно статистически рассчитать уравнение в целом Однако числитель и знаменатель формулы (5.55) )).

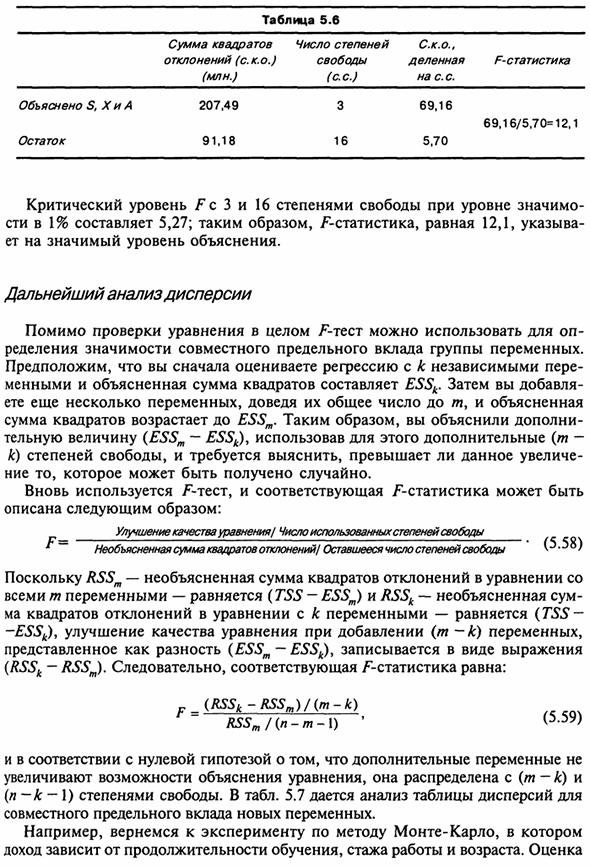

Обратите внимание, что ESS / TSS равен A2, а RSS / TSS равен (1-R2). В результате вы можете написать: F__ R2 / k (\ -R2) / (n-k- ) ‘(5.57) В таблице. 5.6 показывает дисперсионный анализ и показывает статистику для / ‘-reg Доходное образование, опыт работы, возрастная зависимость, бывшая Установите по формуле (5.43). 160 Таблица 5.6 Объяснение по S, X и A Остальное Сумма квадратов Отклонение (до ~) (Млн) 207,49 91,1 8 частота свобода (Se). 3 1 6 S.K.O.

Она была разделена р. и 69,1 6 5,70 F статистика 69,16 / 5,70 = 12,1 Значительные степени свободы для критических уровней F z 3 и 16 уровней 1% — 5,27. Таким образом, статистика 12.1 .ph Эм со значительным уровнем объяснения. Дальнейший дисперсионный анализ В дополнение к проверке всего уравнения, используя f ‘тест Определение значимости совместного предельного вклада переменных групп.

- Предположим, вы сначала оценили регрессию самостоятельно Сумма квадратов, описываемых как переменная, равна ESSK. Затем добавить Есть еще несколько переменных, их общее количество и объяснено. Сумма квадратов увеличивается до ESSm. Так я объяснил дополнение Дополнительное значение (ESSm-ESSk), используемое для этого Интегральный (т- k) степени свободы. Вам необходимо выяснить, превышает ли это увеличение: Это может быть получено случайно.

F тест используется снова и соответствующая F статистика Объясните следующее: Улучшение качества уравнения / количества используемых степеней свободы * ~~ Общее необъяснимое квадратное отклонение / оставшееся количество степеней свободы \ J.JO)

RSSm - это сумма квадратов отклонений, не объясненных в уравнении, поэтому Все m-переменные равны (TSS-ESSm) и RSSk-необъяснимая сумма. Людмила Фирмаль

Квадратное отклонение уравнений с участием k переменных-Равных (TSS- -ESSk), (t-k) переменные для улучшения качества уравнения, Выражается как разница (ESSm-ESSk) и записывается как выражение (RSSk-RSSm), поэтому соответствующая / ^ статистика равна (РСКК-РССм) / (м-к) RSS лента m / (n-m- ) ‘t * — «) И согласно нулевой гипотезе, что дополнительная переменная не Увеличить возможность объяснения уравнения, распределенного в (t-k), (N-k-1) степени свободы.

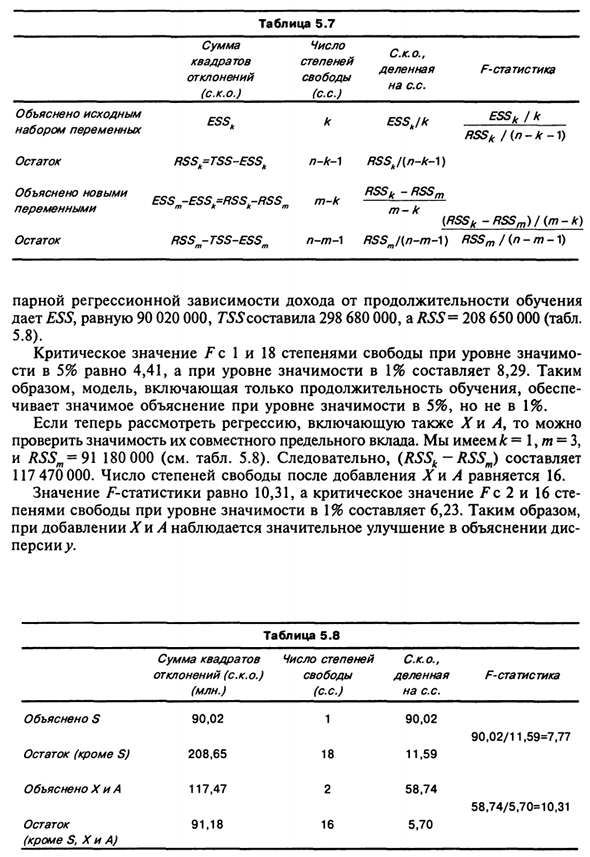

В таблице. 5.7 анализировать распределенные таблицы Совместный предельный вклад новых переменных. Например, вернитесь к эксперименту Монте-Карло. Доход зависит от продолжительности вашего обучения, истории работы и возраста. рейтинг 161Регрессивная зависимость дохода от периода обучения ESS составляет 90 020 000, TSS составляет 298 680 000, RSS = 208 650 000 (табл. 5,8).

Критические значения F с 1 и 18 степенями свободы на критических уровнях 5% — 4,41, а уровень значимости 1% — 8,29. так Поэтому модель, которая включает в себя только продолжительность обучения Обеспечивает содержательное объяснение на уровне значимости 5%, но не 1%. Учитывая регрессию, которая также включает в себя X и A, вы можете: Подтвердите важность этих совместных предельных взносов. k = 1, m = 3. И RSS m = 91,18 млн. (см. таблицу 5.8).

Следовательно, (RSSk-RSSJ 117470000. Количество степеней свободы после добавления Chi A равно 16. / ^ Статистическое значение — 10,31, критическое значение Fc — 2 и 16. Штраф при уровне значимости 1% составляет 6,23. Вот так Добавление X и A значительно улучшает описание дис. Персия >>. Связь между F и т статистикой Предположим, вы хотите оценить регрессию с некоторыми объяснениями Вычислите переменную, повторите расчет и откажитесь от одного из них.

Используйте Объяснить разницу в квадратной сумме можно выполнить Отклонен вклад независимой переменной. до свидания Такой тест называется эквивалентным двустороннему тесту следующей гипотезы. Значение этой переменной для начальной регрессии равно p = 0. Другими словами, // тест обеспечивает наиболее эффективную проверку Вклад каждой переменной в предположении, что все остальные переменные уже существуют Включено в уравнение.

Если независимые переменные объясняющие способности перекрываются, Небольшой вклад в объяснение при добавлении каждого из них может быть в порядке Будь совсем маленьким. Так что каждый / -тест Тест ремня не важен, но тест .F. Для всей формулы Довольно важно Например, эксперимент Монте-Карло (уравнение Статья 5.44), регрессионная зависимость профессионального дохода (у)

Период обучения (5), опыт работы (X) и возраст (A): y = -7524 + 7815-207G + 664L; L2 = 0,84. (5,44) (Co.) (4202) (529) (538) (476) С 16 степенями свободы / теста нет ни одного коэффициента Нет значимого отличия от нуля при уровне значимости 5%. Несмотря на то, что Коэффициент f2 равен 0,84, и соответствующий F-TQCT является значимым на следующем уровне. 1%.

Результатом оценки регрессии является Несмотря на то, что платежеспособность независимых переменных высока Невозможно определить их соответствующие воздействия. Это не хорошо Это важно Это происходит потому, Мультиколлинеарность, вызванная почти точной линейной зависимостью между Дисперсия S, X’n A и случайных членов была большой.

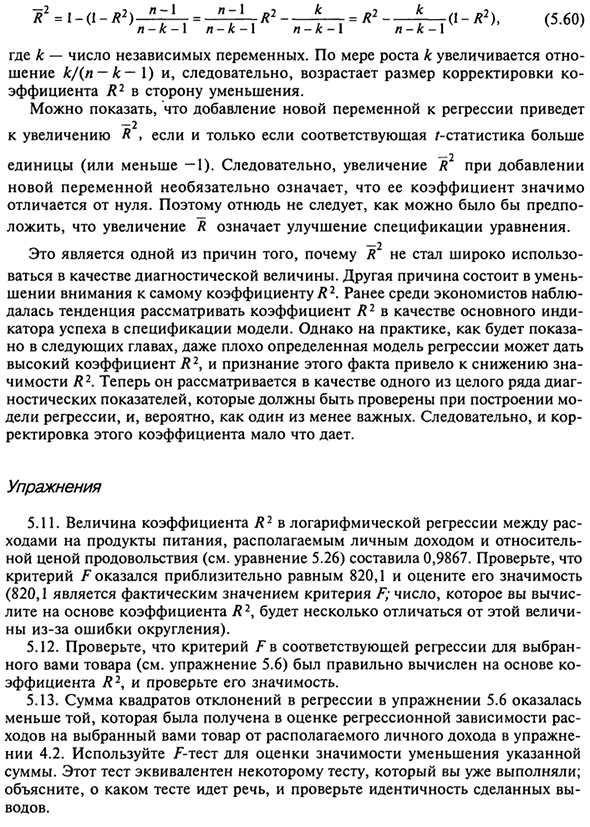

Скорректированное соотношение R2 Глядя на распечатку уравнения регрессии почти наверняка Рядом с фактором R2 находится индикатор Поправочный коэффициент R2 (скорректированный R2). Иногда это также называется «Я исправил коэффициент R2, но это определение не имеет смысла для меня Многие люди считают, что эти факторы улучшаются по сравнению с обычными факторами.

Как описано в разделе 5.2, пояснительные переменные Уравнение регрессии, коэффициент R2, никогда не уменьшается, но обычно Лик. Нормально скорректированный поправочный коэффициент R2 Ют 7? Компенсировать это автоматическое смещение пу Это накладывает «штраф» на увеличение количества независимых переменных. Это Коэффициент определяется следующим образом: 163 22 = 1- (1-2 2) — ^ — 1 м = — ^ Ц. A 2 ^ -T = R2 t-rd-R2), (5,60) н-к-л н-к-л н-к-л н-к- Где k — числовая зависимая переменная.

По мере увеличения k Решение k / (n-k-1), следовательно, размер коррекции k Фактор R2 нисходящий. Вы можете показать, что добавление новой переменной в регрессию дает результаты -2 R увеличивается только тогда, когда соответствующая r-статистика велика Единица (или меньше -1). Следовательно, добавление увеличивает R Новая переменная не обязательно означает, что коэффициент является значительным Это отличается от нуля.

Так что это возможно, так что не следуйте Предположим, что увеличение R означает улучшение спецификации уравнения. Это одна из причин, почему R не получил широкого распространения. В качестве диагностического значения. Еще одна причина Фактор /? Обратите внимание на 2 сам. Среди наблюдаемых экономистов ранее Тенденция заключалась в том, чтобы рассматривать коэффициент R2 в качестве основной инди Фактор успеха спецификации модели.

Но на самом деле, как шоу Но в следующей главе даже плохо определены регрессионные модели Высокий коэффициент R2 и признание этого факта, Значение R2. В настоящее время считается одним из многих диагнозов Из наиболее важных показателей, чтобы проверить при строительстве Как одна из регрессии в Дели и, возможно, менее важная.

В результате Вы вряд ли сможете получить это, исправив этот фактор. упражнения 5.11. Значение коэффициента R2 в логарифмической регрессии между расами Еда, располагаемый личный доход и относительное движение Цена на продукты питания (см. Уравнение 5.26) составила 0,9867. Пожалуйста, проверьте Стандарт кажется примерно равным 820,1 и оценивает его важность (820.1 — фактическое значение критерия F; рассчитанное число.

Это значение немного отличается в зависимости от коэффициента L2. Из-за ошибки округления). 5,12. Соответствующие критерии регрессии FB для выбранного Продукт (см. Упражнение 5.6) Проверьте коэффициент L2 и его значение. 5,13. Сумма квадратов отклонений в регрессии упражнения 5.6 равна.

Меньше, чем получено путем оценки регрессионной зависимости расы Переход на выбранные товары из располагаемого личного дохода во время тренировки Институт 4.2. / «-Используйте тест, чтобы оценить важность уменьшения указанного значения Сумма. Этот тест эквивалентен некоторым уже выполненным тестам. Объясните тип теста, о котором вы говорите, и посмотрите, что это был за тест Вода.

Смотрите также:

| Свойства коэффициентов множественной регрессии | Моделирование |

| Мультиколлинеарность | Влияние отсутствия в уравнении переменной, которая должна быть включена |

Если вам потребуется заказать решение эконометрики вы всегда можете написать мне в whatsapp.