Измерение интенсивности множественной связи

Выше мы показали, что при проведении социально-экономических исследований часто изучаются связи между более чем двумя явлениями. Для оценки интенсивности такой связи используется коэффициент множественной корреляции (совокупный коэффициент корреляции), который характеризует тесноту связи одной из переменных с совокупностью других.

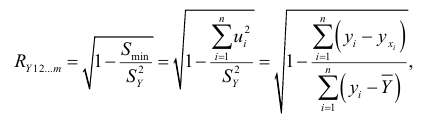

В качестве оценки интенсивности связи между результативным признаком  и совокупностью факторных признаков

и совокупностью факторных признаков

используется величина

где  — наименьшее значение суммы

— наименьшее значение суммы

которая характеризует соответствие регрессии опытным данным, т.е. рассеяние значений , которое возникает из-за случайностей и изменчивости прочих неучтенных факторов. Из формулы (2.10) видно, что чем меньше значение , тем меньше опытные данные отклоняются от значений регрессии

Величина  , вычисляемая по формуле (2.10), называется коэффициентом множественной корреляции (совокупным коэффициентом корреляции).

, вычисляемая по формуле (2.10), называется коэффициентом множественной корреляции (совокупным коэффициентом корреляции).

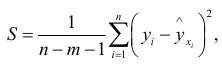

Средняя квадратичная ошибка коэффициента множественной корреляции определяется по формуле

где  -чиcло наблюдений;

-чиcло наблюдений;  -число параметров уравнения регрессии.

-число параметров уравнения регрессии.

Используя значения параметров  уравнения (2.4), найденных

уравнения (2.4), найденных

при решении системы нормальных уравнений (2.5), формулу (2.10) преобразуем к виду

(см. [2, § 9.7]), где  коэффициенты парной корреляции между переменными

коэффициенты парной корреляции между переменными

Коэффициент множественной корреляции удовлетворяет следующим свойствам:

1) его значения удовлетворяют неравенству  ;

;

2) если  , то результативный признак

, то результативный признак  и факторные признаки не могут быть связаны линейной регрессионной зависимостью, хотя нелинейная зависимость может существовать;

и факторные признаки не могут быть связаны линейной регрессионной зависимостью, хотя нелинейная зависимость может существовать;

3) если  , то результативный признак и факторные

, то результативный признак и факторные  признаки связаны линейной функциональной зависимостью.

признаки связаны линейной функциональной зависимостью.

Из формулы (2.11) следует также, что если стремится к единице, то теснота линейной корреляционной зависимости между переменными и увеличивается, так как стремится при этом к нулю, т.е. опытные данные меньше отклоняются от значений регрессии.

Об уровне тесноты множественной корреляционной связи между факторными признаками и результативным судят по значению множественного коэффициента корреляции . Различают слабую  , умеренную

, умеренную  , заметную

, заметную  , тесную

, тесную  и весьма тесную

и весьма тесную  корреляционную связь.

корреляционную связь.

Отметим также, что с помощью коэффициента множественной корреляции нельзя сделать вывод о том, положительна или отрицательна корреляция между переменными. Только если все парные коэффициенты корреляции имеют один знак, можно установить характер связи между и .

Из формулы (2.11) следует, что если коэффициент парной корреляции  , т.е. если

, т.е. если  и

и  некоррелированы, то

некоррелированы, то  .

.

Это значит, что квадрат интенсивности связи между и равен сумме квадратов интенсивности связи между и , и .

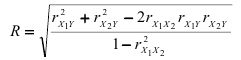

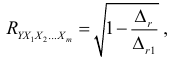

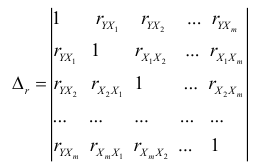

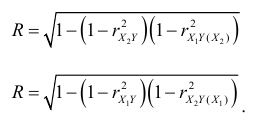

Коэффициент множественной корреляции можно вычислить через коэффициенты парной корреляции по формуле:

где

определитель матрицы парных коэффициентов корреляции,

определитель матрицы межфакторной корреляции.

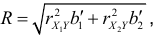

Связь коэффициента множественной корреляции с нормированными коэффициентами регрессии  и

и  выражается формулой

выражается формулой

которая обобщается на случай любого конечного числа факторных признаков,

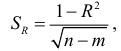

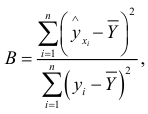

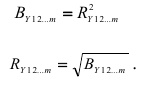

Как и в случае простой линейной регрессии, для установления того, какая часть общей дисперсии может быть объяснена зависимостью переменной от переменных  , вычисляют коэффициент множественной детерминации

, вычисляют коэффициент множественной детерминации

где

опытные данные. Его свойства и формула аналогичны свойствам и формуле простой линейной регрессии. Если  , то между и , существует линейная функциональная зависимость; если же

, то между и , существует линейная функциональная зависимость; если же  , то линейная зависимость отсутствует.

, то линейная зависимость отсутствует.

При пошаговом построении уравнения регрессии важно отметить изменение множественного коэффициента детерминации. Если при введении новых факторов в уравнение регрессии множественный коэффициент детерминации увеличивается, то вводимые факторы существенны. В противном случае вводимые факторы несущественны и их можно исключить из уравнения регрессии.

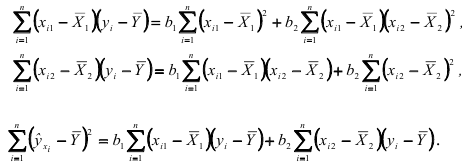

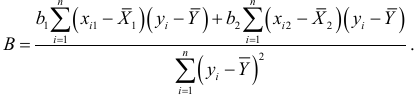

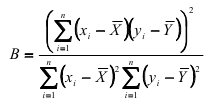

Если уравнение множественной регрессии содержит только два факторных признака и то его можно представить в виде

Возведем в квадрат обе части данного равенства и просуммируем все отклонения. Тогда, так как

Подставив этот результат в формулу коэффициента множественной детерминации  , приведем ее к виду

, приведем ее к виду

Итак, мы определили способы оценки тесноты связи одной переменной () с совокупностью переменных , включенных в анализ социально-экономических явлений. При этом следует отметить, что если переменные , коррелируют друг с другом, то на значение коэффициента парной корреляции между и  частично сказывается влияние других переменных. Вполне возможно, что корреляция между и не прямая, а косвенная, возникающая вследствие воздействия других переменных

частично сказывается влияние других переменных. Вполне возможно, что корреляция между и не прямая, а косвенная, возникающая вследствие воздействия других переменных  на . Поэтому для определения интенсивности связи между и следует зафиксировать или исключить влияние других переменных .

на . Поэтому для определения интенсивности связи между и следует зафиксировать или исключить влияние других переменных .

Интенсивность такой связи определяется с помощью коэффициентов частной корреляции. Исключенные переменные могут закрепляться как на средних уровнях, так и на уровнях, выбранных в соответствии с интересующими нас участками изменения переменных, между которыми определяется связь в чистой форме.

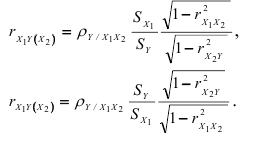

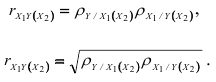

Изучим частную корреляцию в случае взаимосвязи трех переменных. Определим коэффициенты частной корреляции между переменными и , при исключении влияния , а также частной корреляции между переменными и при исключении влияния :

Как видно из приведенных формул, вычисление коэффициентов частной корреляции сводится к нахождению коэффициентов парной корреляции. Из формул (2.12) следует, что если  (переменные и не коррелированы), то

(переменные и не коррелированы), то  и

и  если же

если же  , то

, то  . Это означает, что с уменьшением взаимосвязи между факторами и коэффициент частной корреляции по сравнению с соответствующим коэффициентом парной корреляции не убывает, причем увеличение коэффициентов частной корреляции тем сильнее, чем больше

. Это означает, что с уменьшением взаимосвязи между факторами и коэффициент частной корреляции по сравнению с соответствующим коэффициентом парной корреляции не убывает, причем увеличение коэффициентов частной корреляции тем сильнее, чем больше  или

или  .

.

Кроме того, при  , а при

, а при  если же

если же  и

и  имеют противоположные знаки, то всегда

имеют противоположные знаки, то всегда  . Отметим, что коэффициент множественной корреляции также связан с частными коэффициентами корреляции по формуле

. Отметим, что коэффициент множественной корреляции также связан с частными коэффициентами корреляции по формуле

Обобщим формулы (2.12) на любое число факторных признаков. Для этого воспользуемся формулами, связывающими коэффициенты частной и парной корреляций с коэффициентами частной регрессии:

Перемножив правые и левые части приведенных формул, получим:

Обобщая формулу (2.13), можно записать:

Аналогично можно обобщить и формулы (2.12):

Как видно из формулы (2.14), вычисление коэффициентов частной корреляции порядка  сводится к вычислению коэффициентов частной корреляции порядка

сводится к вычислению коэффициентов частной корреляции порядка  . Поэтому применение формулы (2.14) предполагает знание коэффициентов парной корреляции, что позволяет вычислять коэффициенты частной корреляции, которые в свою очередь дают возможность вычислять коэффициенты частной корреляции более высокого порядка.

. Поэтому применение формулы (2.14) предполагает знание коэффициентов парной корреляции, что позволяет вычислять коэффициенты частной корреляции, которые в свою очередь дают возможность вычислять коэффициенты частной корреляции более высокого порядка.

В множественном регрессионном анализе определяют часть из тех изменений, которые в данном явлении зависят от одного факторного признака при исключении влияния остальных факторных признаков, рассматриваемых в регрессии. Для этого используется коэффициент частной детерминации.

Остановимся на случае линейной зависимости результативного признака  от факторных признаков

от факторных признаков  и

и  .

.

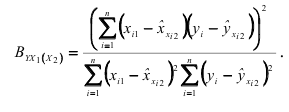

Для оценки части вариации , объясняемой вариацией фактора , при исключении влияния , определим формулы коэффициента частной детерминации  по данным, из которых исключены значения фактора :

по данным, из которых исключены значения фактора :

Используя формулу

и учитывая, что

получаем выражение коэффициента частной детерминации:

Выполнив элементарные преобразования, приведем это выражение к виду

Из формулы (2.15) следует, что коэффициент частной детерминации вычисляется по коэффициентам парной детерминации. Эта формула позволяет устанавливать часть вариации, обусловленной зависимостью результативного признака  от фактора при исключении влияния .

от фактора при исключении влияния .

Укажем формулы, связывающие коэффициенты множественной и частной корреляций, регрессии и детерминации. Между коэффициентами множественной корреляции  и детерминации

и детерминации  существует следующее соотношение:

существует следующее соотношение:

Такие же соотношения справедливы и для коэффициентов частной корреляции и частной детерминации. Например,

Коэффициент множественной детерминации равен сумме коэффициентов парной детерминации, если переменные  попарно не коррелированы,

попарно не коррелированы,

Кроме того, справедливо следующее соотношение между коэффициентами частной детерминации и регрессии: