Оглавление:

Инструментальные переменные (ИП)

- Инструментальные переменные (IP) Как показано в главе 8, проблема корреляции объяснения Переменные со случайными членами могут быть разрешены с использованием методов Инструментальная переменная (PI). Здесь, по другим причинам, Перед нами стоит та же проблема и, как правило, ее решить Используйте аналогичный подход.

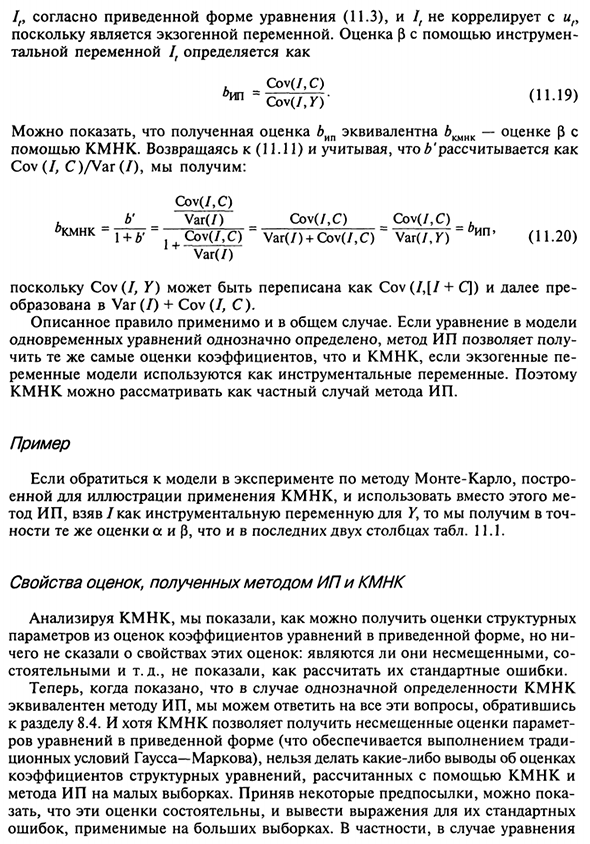

- Чтобы применить этот метод, вам сначала нужно найти правильный Инструментальная переменная. Он имеет следующие свойства: mi: 1) Если возможно, следует тесно коррелировать с невозможностью объяснения Переменная (в данном случае Y) \ 2) не коррелированная Случайные участники.

Вы можете видеть, что сама модель предоставляет нам Проходимая переменная. Людмила Фирмаль

Поскольку Yt зависит от Yn, значение It коррелирует с Yn 330 в Lt не коррелирует в соответствии с заданной формой выражения (11.3) Потому что это экзогенная переменная. Оценка (с использованием 3 инструментов Общая переменная Cov (/, C) Полученная оценка Ln показана равной.

Используйте CMNC. Вернитесь к (11.11) и подумайте, что £ ‘рассчитывается как Cov (/, C) / Var (7), который выглядит так: Cov (/, C) , B ‘var (7) _Cov (/, C) _Cov (/, C) W N K ~ 1 + A ‘, Cov (/, C) Var (/) + Cov (/, C) Var (/, K) и n’ (11.20) Вар (7) Cov (/, Y) является Cov (/, [/ + С]), а также предварительно Формируется из Var (/) + Cov {I, C). Описанные правила применяются в общем случае.

Уравнения в модели Уравнения одновременности определяются однозначно. Если экзогенный, прочитайте ту же оценку коэффициента, что и KMNK Переменные модели используются в качестве инструментальных переменных. так CMNC можно рассматривать как частный случай методов IP.

- Случай Глядя на модель Монте-Карло, Используется для описания использования CMNC, используется вместо. Точное получение метода IP, / как инструментальная переменная Y Те же оценки а и р, что и в двух последних столбцах таблицы. 11.1. Свойства оценочных значений, полученных методом IP и КМНК Продемонстрировано, как получить структурные оценки путем анализа CMNC.

Параметр из оценки коэффициента уравнения заданной формы, где Что они не сказали о характеристиках этих оценок: Эквивалент и т. Д. Не показали, как рассчитать стандартную ошибку. Теперь, в случае ясной ясности CMNC Он соответствует методу IP и может ответить на все эти вопросы.

Перейти к разделу 8.4. Людмила Фирмаль

CMNC может получить несмещенные оценки параметров Выбросить уравнения заданной формы (это гарантируется традиционными реализациями Условие Гаусса-Маркова), нельзя сделать вывод об оценках Коэффициенты структурных уравнений, рассчитанные с использованием CMNC Небольшой пример метода IP.

Принятие некоторых предпосылок пока возможно Объявите, что эти оценки являются последовательными и выведите стандартную формулу Ошибки, которые относятся к большим выборкам. Особенно для уравнений 331 Существует одна объясняющая переменная, и распределение распределения Увеличение количества наблюдений имеет тенденцию быть в уравнении (8,38).

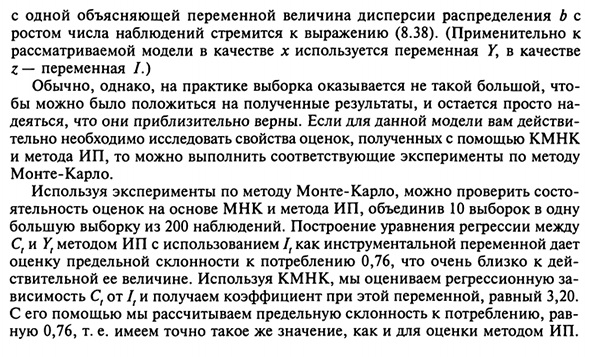

Применимо для Рассматриваемая модель для x использует переменную Y. Z является переменной. ) На практике, однако, выборка не очень большая, Вы можете положиться на полученные результаты, просто Это они почти правдивы. Если вы действуете для этой модели Вам необходимо исследовать характеристики оценок, полученных с помощью CMNC.

С помощью метода IP вы можете использовать метод для проведения соответствующего эксперимента. Монте-Карло Вы можете проверить условия, используя эксперименты Монте-Карло Четкость оценки на основе методов OLS и IP, объединяющих 10 выборок в одну Большая выборка из 200 наблюдений. Построить уравнение регрессии между.

Использование 7 в качестве переменной инструмента с использованием C и Yt IP Расчетная маржинальная тенденция, которая потребляет 0,76. Это очень близко к действию Его размер. Используйте CMNC для оценки следующей регрессии. Получаем зависимость С от /, а коэффициент этой переменной равен 3,20. Используйте его для расчета предельного тренда на потребление. 0,76, то есть точно такое же значение, как оценка метода IP.

Смотрите также:

| Структурная и приведенная формы уравнений | Автокорреляция и связанные с ней факторы |

| Косвенный метод наименьших квадратов (КМНК) | Обнаружение автокорреляции первого порядка: критерий Дарбина—Уотсона |

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.