Оглавление:

В современном мире бизнеса важность эффективного управления, основанного на достоверной информации, возрастает во много раз. Ошибки в управлении, основанные на недостаточных или неправильно интерпретированных данных, могут привести к краху даже крупных компаний. Наиболее интересные технологии и правила управления и планирования обеспечивают стратегическое управление, которое касается разработки и реализации стратегии предприятия. Существует множество определений этого понятия, но в общем смысле стратегия — это долгосрочный план управления предприятием, направленный на укрепление его позиций, удовлетворение клиентов и достижение поставленных целей. Менеджеры (руководители) разрабатывают стратегию, определяющую направление, в котором будет развиваться компания, и принимают обоснованные решения при выборе курса действий. Выбор конкретной стратегии менеджерами означает, что среди всех возможных путей развития и направлений действий, открытых для компании, выбирается стратегическое направление, в котором компания должна и будет развиваться. Без стратегии у менеджера нет хорошо продуманного плана действий, нет руководства в деловом мире, нет единой программы для достижения желаемых результатов.

План управления компанией включает в себя все основные функции и подразделения: Закупки, производство, финансы, маркетинг, кадры, НИОКР. Каждому из них отведена своя роль в этой стратегии. Принятие стратегических решений означает объединение бизнес-решений и конкурентных действий, собранных в рамках всей компании, в единый узел. Такое единство действий и подходов отражает текущую стратегию компании. Новые действия и подходы, обсуждаемые с использованием всей имеющейся информации, определяют возможные пути изменения и изменения текущей стратегии.

Хорошее стратегическое видение готовит компанию к будущему, задает долгосрочные направления развития и определяет намерение компании занять определенные позиции в бизнесе. Иными словами, стратегический менеджмент рассматривает компанию как сложную систему, которая, в свою очередь, работает в еще более крупных системах: Целевой рынок, промышленность, рынок в массе государства и т.д.

Сегодня стратегическое управление — это очень быстро и динамично развивающаяся научно-практическая деятельность, что неудивительно, так как ее развитие обусловлено потребностями современного рынка. Компании по всему миру используют новые методы и инструменты стратегического управления для пересмотра своего подхода к бизнесу, направления деятельности, обеспечения конкурентоспособности и достижения лучших результатов в своей области.

Одним из самых мощных инструментов в руках менеджера является информация. Эффективное управление невозможно без сбора информации и ее обработки различными методами. Методы сбора информации разнообразны и не являются предметом данной статьи. Гораздо больший интерес представляют методы его обработки и целевого распространения среди получателей. Методы обработки и анализа экономической информации являются сущностью эконометрики. Второй — это вопрос построения интегрированной информационной системы, направленной на решение проблем предприятия и являющейся отражением текущих бизнес-процессов.

Роль стратегического управления и планирования велика. Хорошее управление сегодня настоятельно требует от менеджеров стратегического мышления и умения разрабатывать, развивать и, самое главное, успешно реализовывать стратегию. Менеджеры должны мыслить глобально (т.е. не абстрагироваться от внешних и внутренних факторов) о ситуации, в которой оказалась компания, и о влиянии изменяющейся среды на компанию.

Современный руководитель должен обладать отличными аналитическими навыками, позволяющими адекватно оценивать текущую и специально собранную информацию по всему спектру внешних и внутренних факторов. Необходимо ставить реальные цели, корректировать их (цели) во времени и, как следствие, средства их достижения.

Иными словами, стратегический менеджмент является основой всего подхода к управлению компанией в целом. Как метко сказал генеральный директор одной из компаний: «По большей части наши конкуренты знают те же базовые концепции, методы и подходы, что и мы, и у них есть все возможности для их реализации, что и у нас». Разница между их успехом и нашим часто заключается в относительной заботе и дисциплине, с которой они и мы разрабатываем и реализуем наши стратегии на будущее.

Преимущества стратегического управленческого подхода (в отличие от свободной импровизации, интуиции или бездействия), основанного на интенсивном использовании информационных систем:

- обеспечить соответствие идей организации центральному стратегическому вопросу: «Что мы хотим делать и чего мы достигнем?»

- необходимость того, чтобы руководители более четко реагировали на возникающие изменения, новые возможности и угрожающие тенденции;

- Способность руководителей оценить альтернативные варианты капиталовложений и расширения штата, т.е. разумно перераспределить ресурсы в пользу стратегически обоснованных и высокоэффективных проектов;

- способность объединять решения менеджеров на всех уровнях управления в отношении стратегии.

Суммируя все вышеперечисленные моменты, можно сделать следующий вывод: Стратегическое управление — это системный подход к управлению бизнесом, который является наиболее эффективным.

Характер контроля

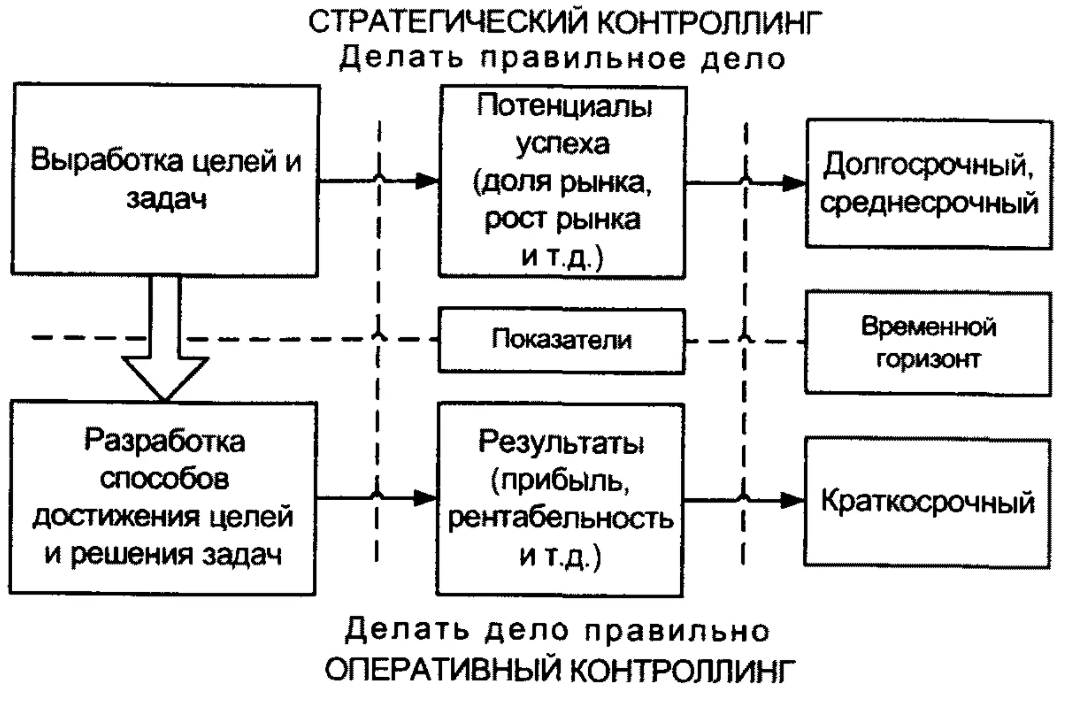

Сегодня нет четкого определения термина «контроллинг», но почти никто не отрицает, что это новое управленческое понятие, возникшее в практике современного менеджмента. Контроль (от английского «control» — руководство, регулирование, управление, контроль) не ограничивается контролем. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешную работу организационной системы (предприятий, торговых компаний, банков и т.д.) в долгосрочной перспективе:

- адаптация стратегических целей к изменяющимся условиям внешней среды;

- приведение оперативных планов в соответствие со стратегическим планом развития организационной системы;

- координация и интеграция оперативных планов для различных бизнес-процессов;

- создание системы, обеспечивающей менеджеров информацией для различных уровней управления с оптимальными интервалами;

- создать систему мониторинга выполнения планов, адаптируя их содержание и условия реализации;

- адаптация организационной структуры управления для повышения ее гибкости и способности быстро реагировать на изменяющиеся потребности внешней среды.

Одной из основных причин возникновения и внедрения концепции контроллинга стала необходимость систематической интеграции различных аспектов управления бизнес-процессами в организационную систему. Контроль обеспечивает методологическую и инструментальную основу для поддержки основных функций управления: планирования, контроля, учета и анализа, оценки ситуации для принятия управленческих решений.

Следует подчеркнуть, что контроль не является системой, которая автоматически обеспечивает успех компании и освобождает менеджеров от лидерских задач. Это всего лишь инструмент управления, но очень эффективный.

Узлы концепции управления:

- ориентация на эффективную работу организации в относительно долгосрочной перспективе — философия прибыльности, формирование организационной структуры, нацеленной на достижение стратегических и тактических целей;

- создание информационной системы, соответствующей целям управления целевыми показателями;

- разделение задач управления на циклы, обеспечивающие итеративное планирование, контроль исполнения и принятие корректирующих решений.

Функции и задачи управления.

Контроль как концепция системы управления служил реакцией на изменение внешних условий организаций (предприятий). Произошла эволюция функций организационного управления. Планирование в некоторых аспектах трансформировалось в комплексное программно-ориентированное планирование, управление продажами и дистрибуцией — в маркетинг, бухгалтерский и производственный учет — в систему контроля и регулирования. В целом, наблюдаемое развитие организационных управленческих функций с интеграцией их в систему контроля отражает основную тенденцию интегрированного подхода к управлению.

Контроль в первую очередь направлен на поддержку процессов принятия решений. Она призвана обеспечить адаптацию традиционного бухгалтерского учета в компании к информационным потребностям лиц, принимающих решения, т.е. функции контроллинга включают создание, подготовку, анализ и представление систематизированной управленческой информации. Управление также поддерживает и координирует процессы планирования, предоставления информации, управления и настройки.

Цели контроля как вида деятельности вытекают непосредственно из целей организации и могут быть выражены в экономических терминах, таких как достижение определенной прибыли, прибыльности или производительности организации при определенном уровне ликвидности.

Функции контроля определяются целями, поставленными перед организацией, и включают в себя те управленческие мероприятия, которые обеспечивают достижение этих целей. В том числе: Ведение учета, поддержка процесса планирования, контроль за выполнением планов, оценка текущих процессов, выявление расхождений и их причин, а также разработка рекомендаций для руководства в целях устранения причин этих расхождений.

В области бухгалтерского учета задачи контроллинга включают создание системы сбора и обработки информации, необходимой для принятия управленческих решений на различных уровнях управления. Она необходима для разработки и в дальнейшем для обеспечения системы внутреннего книжного учета информации о возникновении технологических процессов. Важно выбрать или разработать методы учета и критерии оценки деятельности предприятия в целом и его отдельных подразделений.

Поддержка процесса планирования

Для поддержки процесса планирования необходимо выполнить следующие контрольные задания:

- формирование и развитие интегрированной системы планирования;

- разработка методов планирования;

- определить информацию, необходимую для планирования, источники информации и способы ее получения.

Система контроля информативно поддерживает разработку базовых планов компании (продажи, ликвидность, инвестиции и т.д.), координирует отдельные планы по срокам и содержанию, проверяет полноту и обоснованность созданных планов, а также позволяет создать единый операционный (годовой) план компании. Система контроля определяет, как и когда планировать и оценивает осуществимость запланированных действий.

Контролирующая служба не определяет, что должно быть запланировано, а дает рекомендации о том, как и когда планировать и оценивает возможность реализации запланированных мероприятий. Ответственность за реализацию планов по-прежнему лежит на руководителях.

В задачи контроллинга входит предоставление аналитической информации руководству компании:

- разработка архитектуры информационной системы;

- стандартизация информационных каналов и средств массовой информации;

- выбор методов обработки информации.

Система контроля должна обеспечивать сбор, обработку и предоставление информации, необходимой для принятия управленческих решений.

В любом случае, функции контроллинга зависят от многих обстоятельств, но если обобщить существующую практику компаний, то можно получить идеальный перечень основных функций и задач контроллинга, который представлен ниже.

Основные функции и задачи управления разделены на следующие группы: Бухгалтерский учет, планирование, контроль и регулирование, информационно-аналитическая поддержка, специальные функции.

Степень осуществления контрольных функций в организациях зависит, главным образом, от следующих факторов:

- экономическое положение организации;

- понимание руководством и/или владельцами организации важности и полезности выполнения контрольных функций;

- размер организации (численность персонала, объем производства);

- степень диверсификации производства, ассортимент выпускаемой продукции;

- существующий уровень конкурентоспособности;

- квалификация управленческого персонала;

- квалификация сотрудников инспекционной службы.

В крупных организациях имеет смысл создать специализированную службу контроля. Малые организации обычно не имеют такой услуги в своей структуре. В небольших компаниях основные функции контроллинга выполняются либо руководителем компании, либо его заместителем. В этом случае многие задачи интегрированы и упрощены. Например, задачи разработки планов, их согласования и технико-экономического обоснования могут рассматриваться как единая задача, если они выполняются самим руководителем предприятия. Малые компании также очень редко решают проблемы покупки других компаний или продажи дочерних предприятий. В средней компании с монопроизводством объем функций и задач учета, планирования и отчетности, естественно, будет меньше, чем в многопрофильной компании.

В условиях ухудшения экономической ситуации на предприятии, что выражается в снижении уровня ликвидности и рентабельности, от контролирующих служб ожидаются в большей степени услуги по согласованию планов, анализу причин отклонения планов от факта, а также рекомендации по обеспечению выживания в ближайшем будущем.

Реинжиниринг компании

Успешная реализация запланированных изменений в компании требует четкого понимания того, что каждая область компании должна быть непрерывно спроектирована. Непрерывный дизайн подразумевает представление о бизнесе как о процессе. Процесс — это определенная последовательность деловых действий (задачи, работа, отношения). Иногда говорят, что бизнес-процесс представляет собой серию шагов, которые ведут бизнес из одного состояния в другое или от «входов» к «выходу». Входы и выходы здесь не являются частью компании или ее подразделений, а являются событиями. Все управление бизнесом и бизнес-процессами называется «бизнес-инжинирингом», т.е. непрерывным проектированием процессов — определением входов и выходов, а также последовательностью шагов — в рамках бизнес-подразделения.

В настоящее время концепция реинжиниринга бизнес-процессов становится все более популярной при проектировании бизнес-процессов. М. Хаммер, основатель теории реинжиниринга, определил это понятие как «фундаментальное переосмысление и радикальное изменение решений бизнес-процессов для достижения резкого улучшения критических показателей эффективности, таких как стоимость, качество, сервис и скорость».

Реинжиниринг имеет следующие характеристики:

- она выбрасывает за борт устаревшие правила и нормы и начинает бизнес-процесс как «свежее начало»; таким образом, она может преодолеть негативные последствия догм;

- он бросает вызов устоявшимся системам, структурам и процедурам компании и радикально меняет их, изобретает новый способ ведения бизнеса — если вы не можете преобразовать окружающую среду, вы можете преобразовать свой бизнес;

- это приводит к значительным изменениям в производительности.

Реинжиниринг применяется в трех основных ситуациях:

- в ситуации, когда компания находится в глубоком кризисе;

- в условиях, когда текущее положение компании является удовлетворительным, но прогнозы ее деятельности весьма неблагоприятны;

- в ситуациях, когда агрессивные, процветающие организации стремятся установить дистанцию от конкурентов и создать уникальные конкурентные преимущества.

Самые важные этапы реинжиниринга:

- формирование желаемого имиджа компании (основными элементами построения являются стратегия компании, основные ориентиры, пути их достижения);

- создание модели существующей компании (для создания модели используются результаты анализа организационной среды и данные контроллинга; выявляются процессы, нуждающиеся в реструктуризации);

- разработка новой бизнес-модели — прямой реинжиниринг (перепроектирование выбранных процессов, формирование новых функций персонала, создание новых информационных систем, тестирование новой модели);

- внедрение новой бизнес-модели.

Информация — информация об окружающем мире (объектах, явлениях, событиях, процессах и т.д.), указывающая на существующую степень неопределенности, неполноты знаний, отчужденная от своего создателя и ставшая посланиями (выраженными на определенном языке в виде знаков, в том числе записанных на материальном носителе), которые могут быть воспроизведены людьми посредством передачи устными, письменными или иными способами.

Информация позволяет организациям это делать:

- контролировать текущее состояние организации, ее подразделений и процессов;

- определить стратегические, тактические и оперативные цели организации;

- принимать обоснованные и своевременные решения;

- координировать действия подразделений по достижению целей.

Информационные потребности — осознанное понимание разницы между индивидуальными знаниями о предмете и знаниями, накопленными обществом.

Данные — информация, относящаяся к уровню объекта определенных преобразований.

Документ — информационное сообщение на бумажном, звуковом, электронном или ином носителе, подготовленное по определенным правилам и заверенное в установленном порядке.

Управление документами — это система создания, интерпретации, передачи, приема, архивирования документов, а также контроля их исполнения и защиты от несанкционированного доступа.

Информационные системы управления предприятием (ИСУО)

Основной целью проекта является разработка и внедрение системы управления этими процессами и коллективами людей в производственной и непроизводственной сферах.

Информационные ресурсы — вся информация, имеющаяся в информационной системе.

Информационные технологии представляют собой систему методов и способов сбора, передачи, накопления, обработки, хранения, отображения и использования информации.

Автоматизация — замена человеческой деятельности работой машин и механизмов.

Информационная система (ИС) — это информационная цепь вместе со средствами сбора, передачи, обработки и хранения информации, а также персоналом, выполняющим эти действия с информацией.

Задачей информационных систем является производство необходимой информации для организации с целью обеспечения эффективного управления всеми ее ресурсами, создание информационно-технологической среды для осуществления управления организацией.

Обычно существует три уровня систем управления: стратегический, тактический и оперативный. На каждом из этих уровней управления существуют различные задачи, для решения которых требуются соответствующие данные, которые можно получить, запросив информационную систему. Эти запросы направляются на соответствующую информацию в информационной системе. Информационные технологии позволяют обрабатывать запросы и формировать на них ответы, используя имеющуюся информацию. Таким образом, информация создается на каждом уровне управления, что служит основой для принятия соответствующих решений.

В результате применения информационных технологий к информационным ресурсам создается новая информация или информация в новой форме. Эти продукты информационной системы называются информационными продуктами и услугами.

Информационный продукт или услуга — это конкретная услуга, в которой информационное содержание в виде набора данных, созданного производителем для распространения в материальной или нематериальной форме, предоставляется потребителю для использования.

В настоящее время существует общее понятие информационной системы как системы, которая реализуется с использованием компьютерных технологий. Это не так. Как и информационные технологии, информационные системы могут функционировать как с использованием аппаратного обеспечения, так и без него. Это вопрос экономической целесообразности.

Преимущества неавтоматизированных (бумажных) систем:

- легкое внедрение существующих решений;

- они легки для понимания и требуют минимальной подготовки для освоения;

- технические знания не требуются;

- они, как правило, гибкие и адаптируемые к бизнес-процессам.

Преимущества автоматизированных систем В автоматизированной ИС существует возможность целостного и комплексного представления всего, что происходит с организацией, так как все экономические факторы и ресурсы представлены в единой форме информации в виде данных.

Корпоративная ИС обычно рассматривается как набор частных решений и компонентов их реализации, которые включают в себя:

- единая база хранения информации;

- ряд прикладных систем, созданных разными компаниями и использующих разные технологии.

Информационная система компании (особенно IPMS) должна:

- позволяют получить определенный опыт и знания, обобщить их в виде формализованных процедур и алгоритмов решения;

- постоянно совершенствоваться и развиваться;

- быстро адаптироваться к изменениям внешней среды и к новым потребностям организации;

- удовлетворение насущных потребностей человека, его опыта, знаний, психологии.

Создание информационной системы управления предприятием — достаточно трудоемкий и ресурсоемкий процесс, который можно разделить на четыре основных этапа.

- план проекта. Подробное описание целей проекта, доступных ресурсов, возможных ограничений и т.д.

- оценка проекта. Определено, что будет делать система, как она будет работать, какое аппаратное и программное обеспечение будет использоваться и как она будет обслуживаться. Составлен список требований к системе, исследованы потребности постоянных пользователей.

- строить и тестировать. Прежде чем система станет основой эксплуатации, сотрудники должны убедиться, что она удобна в использовании.

Управление проектами и оценка рисков. Проект не будет завершен до тех пор, пока менеджер проекта не сможет продемонстрировать, что система работает надежно.

Жизненный цикл ИС — это период создания и использования ИС, охватывающий ее различные государства, с момента возникновения потребности в этой ИС до момента ее полного вывода из эксплуатации.

Жизненный цикл IP разделен на следующие фазы:

- обследование, проведенное до начала проекта;

- постройка;

- развитие ИС;

- ввод в эксплуатацию ИС;

- эксплуатация ИС;

- прекращение операций ИБ.

Таким образом, Информационная система управления предприятием (EMIS) — это операционная среда, способная обеспечить руководителей и специалистов актуальной и достоверной информацией обо всех бизнес-процессах предприятия, необходимой для планирования операций, их выполнения, учета и анализа. Иными словами, современная ИСУП — это система, которая несет в себе описание полного рыночного цикла — от бизнес-планирования до анализа результатов бизнеса. Реалистично часто начинаешь с частичной компьютеризации информационных процессов, например, в бухгалтерии или на складе.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Макиавелли: технология власти и лидерства

- Способы преодоления языковых барьеров в международном бизнесе

- Проблемы взаимодействия человека и организации

- Ролевой аспект взаимодействия человека и организации

- Поведение лидера при принятии решения

- Принятие решений как функция менеджмента

- Организация рекламной деятельности на предприятии

- Основы проектного управления

- Изменение организационной культуры

- Определение целей стратегического планирования