Оглавление:

Банкротство предприятий — новое явление для современной российской экономики, доминирующее в рыночных отношениях. В дореволюционной России это явление было известно, существовало также законодательство о банкротстве, но традиции применения процедуры банкротства практически утрачены. Между тем, в отечественной экономике существует множество условий для банкротства или неплатежеспособности предприятий.

Современная российская нормативная база не дает четкого представления о понятии «финансовая реорганизация предприятия». Это связано с тем, что проект федерального закона о финансовой реорганизации до сих пор не принят, несмотря на неоднократные обращения. В то же время существует ряд законодательных актов, которые вводят и используют это понятие.

Способность компании своевременно производить платежи и финансировать свою деятельность на расширенной основе свидетельствует о хорошем финансовом состоянии.

Финансовое положение компании зависит от результатов производственной, торговой и финансовой деятельности. Если производственные и финансовые планы будут успешно реализованы, это положительно скажется на финансовом положении компании.

Принципы финансовой реорганизации предприятий

Финансовая реорганизация — это операция по формализации банкротства должника. Существует возможность производить последние платежи в банк, «замораживая» счета и проценты по кредиту. Процедура финансовой реорганизации является официальной процедурой, предусмотренной законодательством Российской Федерации. Согласно законодательству нашей страны, финансовое оздоровление не может длиться более двух лет.

Как вы знаете, все рыночные оценки являются вероятностными, многомерными по своей природе. Ошибки, просчеты — обычное дело, потому что невозможно все предсказать. Важно не допускать одних и тех же ошибок и постоянно корректировать систему действий для максимизации прибыли.

Опыт не только российских, но и западных компаний убеждает нас в том, что банкротство почти всегда связано с грубыми просчетами в управлении. Риск банкротства — это опасность, связанная с неправильным выбором вида капиталовложений, полной потерей собственного капитала предпринимателя и его неспособностью оплатить взятые на себя обязательства. Следствием этого является то, что предприниматель обанкротится.

Принципы, которые должны быть установлены в будущем в качестве основы модели финансового оздоровления предприятия, являются следующими.

- Систематический подход к финансовому оздоровлению.

- участие государства в системе финансового оздоровления путем включения его в сферу процедур несостоятельности (банкротства).

- подготовка и переподготовка риск-менеджеров.

Прежде чем рассматривать практический аспект создания системы финансового оздоровления организаций, необходимо дать определение термину «система».

Система состоит из элементов, которые в общем философском смысле понимаются как произвольные отношения, которые во всей своей полноте создают новые отношения. В этом случае многочисленные отношения, составляющие финансовую систему, должны в совокупности создавать отношения, направленные на восстановление организаций — должников.

Группы субъектов участвующих в процедурах финансового оздоровления.

Компании, участвующие в процессе реорганизации, могут быть разделены на группы в зависимости от их отношения к институту банкротства:

I. Негативное отношение. Именно босс и менеджмент создали в компании кризисную ситуацию. В эту группу входят следующие вопросы:

1) Неэффективные владельцы.

2) Работники, которые так наняты своим начальством.

3) отраслевые министерства и ведомства.

4) Часть глав администраций.

II. Нерассмотренные вопросы. В эту группу были включены существующие получатели, а также следующие организации:

1) Крупные государственные корпорации.

2) Налоговые органы.

3) Коммерческие кредиторы.

4) другие заинтересованные стороны.

III. положительная группа предметов.

В действующем Федеральном законе от 26.10.2002 г. № 127-ФЗ «О несостоятельности (банкротстве) кредитных организаций» процедура финансового оздоровления кредитной организации с учетом специфики кредитной организации рассматривается как мера предупреждения банкротства и включает в себя следующие направления.

«Оказание финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами», что аналогично работе в рамках процедуры финансовой реорганизации в соответствии с Федеральным законом «О несостоятельности (банкротстве)».

Финансовая помощь может оказываться в форме выделения средств или размещения средств на счетах кредитной организации, предоставления гарантий, отсрочки и (или) рассрочки платежей, списания долгов, направления прибыли кредитной организации на мероприятия по ее финансовой реорганизации, новации и т.д.

Изменения в структуре активов кредитной организации, которые предусматривают:

- Улучшение качества кредитного портфеля, в том числе замена неликвидных активов на ликвидные;

- привести структуру активов в соответствие с условиями обязательств и обеспечить их выполнение; и

- Сократить расходы кредитной организации;

- Продажа активов и другие действия. 3.

Для изменения структуры обязательств кредитной организации были предприняты следующие меры: Увеличение собственных средств (капитала) кредитной организации; снижение доли краткосрочных обязательств и увеличение доли среднесрочных и долгосрочных обязательств в общей структуре обязательств; и другие аналогичные меры.

изменение организационной структуры кредитной организации путем изменения состава и численности работников, сокращения административных расходов, оптимизации структуры, сокращения и ликвидации обособленных и иных структурных подразделений кредитной организации, а также иными способами.

Финансовая реорганизация и такие виды банкротства, как мировое соглашение или внешнее управление, в некоторой степени схожи, потому что все эти процедуры сводятся к одному — предопределению финансовой судьбы должника, потому что в этом случае кредиторы не теряют надежды, что рано или поздно банкрот все-таки выплатит свои долги.

Таким образом, в случае полного финансового оздоровления должник остается должником, хотя и на других условиях.

Особенности финансового оздоровления

Термин «финансовое оздоровление предприятий» не является новым, он активно вошел в экономический и правовой оборот, когда в 1994 году в Российской Федерации была начата работа с неплатежеспособными предприятиями с целью реализации государственной политики по предупреждению несостоятельности (банкротства) предприятий.

В 1994 году неплатежеспособным предприятиям была оказана целенаправленная государственная финансовая помощь для восстановления платежеспособности, поддержания эффективной хозяйственной деятельности, финансовой реорганизации или ликвидации.

Компания должна была разработать план финансового оздоровления организации (бизнес-план), который предусматривает восстановление платежеспособности компании. В соответствии с запланированными мероприятиями были определены потребности в финансовых ресурсах для реализации программы, проанализировано обеспечение мероприятий собственными и внешними средствами, недостающую часть планировалось покрыть за счет государственного бюджета или внебюджетных средств.

Несмотря на то, что небольшому числу предприятий были выделены финансовые ресурсы, разработка плана финансового оздоровления (бизнес-плана) означала реальную работу по осуществлению этих мероприятий, независимо от источника финансирования.

Зачастую компании находили свои собственные варианты финансирования путем продажи части своих активов, поскольку доступное в то время внешнее финансирование было недоступно для кризисных организаций, особенно из-за высоких процентных ставок.

Общепринятой, единой, регламентированной формы и структуры программы реорганизации не существует. В то же время при значительных внешних различиях программ финансового оздоровления их содержание и методы разработки практически совпадают. Как правило, они рассматривают одни и те же факты. Это позволяет разработчикам программ реорганизации использовать наиболее распространенные формы для решения методологических задач. Прежде всего, только суд может вынести постановление о финансовом оздоровлении дефолтера и только суд имеет право определить график погашения долга. Кроме того, приняв решение о наложении на должника реорганизационного фактора, суд обязан назначить внешнего управляющего для надзора за всеми перемещениями должника. Если решение суда не удовлетворяет ни одну из сторон, оно может быть обжаловано в вышестоящий суд.

В настоящее время не каждая компания способна самостоятельно проводить финансовое оздоровление компании. Этому есть несколько причин, главным образом, недостаток знаний по данному вопросу и слишком малое время для такой процедуры. Поэтому многие компании, желающие провести финансовую реорганизацию, обращаются за помощью к специализированным компаниям, предлагающим данную услугу.

Таким образом, понятие «финансовое оздоровление», которое является общим для всех вышеперечисленных схем, предусматривает получение дополнительных финансовых ресурсов для оздоровления бизнеса. В то же время они не решают проблему преодоления кризисного процесса в организации самостоятельно. Они являются лишь одним из необходимых (но недостаточных) положительных факторов — ресурсов, способных ускорить процесс восстановления бизнеса.

Перечень мер по финансовому оздоровлению

Структура мероприятий по финансовому оздоровлению предприятия, имеющего вероятность банкротства, может быть следующей.

Первая стадия. Восстановление платежеспособности.

- проведение инвентаризации активов и обязательств предприятия.

- составление календаря платежей.

Календарь платежей неплатежеспособного предприятия должен учитывать следующие особенности:

2.1) График будущих платежей разделяет текущие платежи и платежи по просроченной дебиторской задолженности (просроченные платежи разделяют просроченные обязательства более чем на 3 месяца);

2.2) Просроченная кредиторская задолженность (более 3 месяцев) имеет приоритет перед платежами по просроченным платежам;

2.3) На основе календаря платежей определить сумму дефицита наличности, необходимую для соблюдения графика будущих платежей.

2.4 Нехватка денежных средств является руководством по выбору методов ее устранения и служит информацией для установления сроков реализации 1-го этапа финансового оздоровления — ликвидации неплатежеспособности.

перевод неликвидных активов в денежные средства и погашение краткосрочных обязательств предприятия с их помощью (или продажа активов):

оценка возможности продажи активов и эффективности такой продажи для выполнения задачи — ликвидации неплатежеспособности;

продажа активов с указанием конкретных видов активов, условий их реализации, ответственных лиц, формы их реализации или формы погашения обязательств с их помощью, в том числе

- нематериальные активы;

- основные средства;

- объекты незавершенного строительства;

- выгодные вложения в материальные активы;

- долгосрочные финансовые инвестиции;

- инвентаризации;

- дебиторская задолженность;

- краткосрочные финансовые вложения.

- преобразование краткосрочной задолженности в долгосрочную.

В этом методе первым шагом является проведение переговоров с основными кредиторами с целью получения отсрочки исполнения обязательств. Таким образом, методы перевода краткосрочной задолженности в долгосрочную могут быть: Кредит (кредит), реструктуризация, новация, вексель.

- отказ от получения дивидендов по акциям (если общество является акционерным).

- выпуск облигаций.

- иные действия.

Фаза II. Восстановление финансовой устойчивости путем поиска дополнительных источников внутреннего финансирования.

- сокращение расходов и сокращение текущих финансовых потребностей.

1.1) Закрытие непроизводительных расходов на основании соответствующего распоряжения владельцев компании;

1.2) Закрытие убыточных операций;

1.3) Снятие с предприятия дорогостоящих объектов и переход на закупку товаров и услуг на побочной основе.

- оптимизация численности сотрудников.

- покупка долговых инструментов со скидкой.

- преобразование долговых инструментов в уставный капитал.

- получение авансов от клиентов.

- изменение схемы поставки материалов для строительства.

- передача риска уплаты субподрядчикам штрафных санкций за неисполнение генеральным подрядчиком финансовых обязательств перед заказчиком.

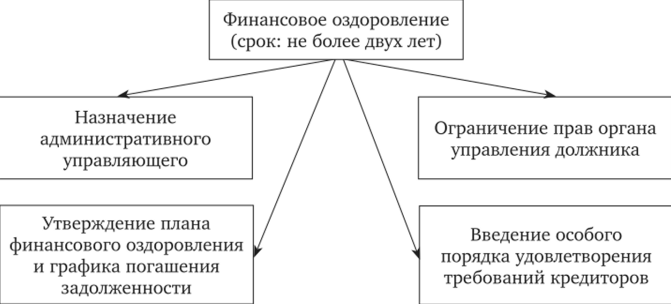

Финансовое оздоровление

В ходе надзора должник по решению учредителей или органа, уполномоченного владельцем имущества единого субъекта хозяйствования, или учредителей должника, владельца имущества единого субъекта хозяйствования или третьего лица, может подать заявление на первое собрание кредиторов с просьбой о проведении финансовой реорганизации.

Финансовое спасение — это процедура, применяемая в рамках производства по делу о несостоятельности в отношении должника с целью восстановления его платежеспособности и погашения его задолженности в соответствии с графиком погашения.

Решение об обращении к первому собранию кредиторов должно содержать информацию о планируемом взыскании задолженности должника в соответствии с графиком погашения задолженности, а также о предполагаемом сроке финансовой реорганизации.

Решение должно сопровождаться:

- план финансового оздоровления;

- график погашения;

- протокол общего собрания учредителей со списком учредителей, проголосовавших за подачу заявления о взыскании финансовых средств, или решение органа, уполномоченного собственником имущества единого предприятия.

В соответствии со статьей 329 Гражданского кодекса Российской Федерации исполнение обязательств должника по графику погашения задолженности может быть обеспечено залогом, банковской, государственной или муниципальной гарантией или поручительством и не может быть обеспечено конфискацией, залогом или депозитом.

Финансовая реорганизация осуществляется третейским судом сроком не более двух лет на основании решения собрания кредиторов, третейского суда, утверждающего административного руководителя. В решении о финансовом оздоровлении указывается срок финансового оздоровления и утвержденный судом график погашения задолженности.

Со дня принятия арбитражным судом решения о финансовом оздоровлении применяются следующие последствия:

- Меры, принятые ранее для обеспечения требований кредиторов, отменяются;

- Кредиторы могут предъявлять свои требования (за исключением текущих платежей) только в порядке, предусмотренном законодательством о несостоятельности;

- Наложение ареста на имущество и другие ограничения на распоряжение имуществом могут быть наложены только в контексте производства по делу о несостоятельности.

- имущественные требования по исполнительным линиям могут быть оставлены с рядом исключений

- Требования доверителя в отношении доли имущества в связи с его изъятием доверителями, покупкой или приобретением должником размещенных акций, арестом имущества, принадлежащего должнику, у владельца унитарного предприятия, выплатой дивидендов по выпущенным ценным бумагам, доходами от акций, распределением прибыли между доверителями не допускаются.

Кроме того, запрещается прекращать денежные обязательства должника путем зачета встречных требований, предоставления компенсации, если в этих случаях нарушается порядок требований кредиторов и прекращается начисление неустойки (пени, процентов), процентов к уплате и других санкций.

Органы управления субъекта хозяйствования, находящегося в процессе финансовой реорганизации, могут продолжать осуществлять свои полномочия, но с рядом ограничений. Например, без согласия собрания кредиторов или комитета кредиторов запрещается заключать сделки или ряд взаимосвязанных сделок со связанными сторонами или предполагающих предоставление кредитов, займов, поручительств и гарантий, а также создание трастов на имущество. Также запрещается без согласия собрания кредиторов (комитета) приобретать или отчуждать имущество, балансовая стоимость которого составляет более 5% балансовой стоимости активов общества, а также совершать сделки, которые могут привести к возникновению новых долгов для должника, если сумма долгов, возникших после введения финансовой реорганизации, составляет более 20% требований, включенных в реестр требований кредиторов.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Контроллинг как система управления достижением конечных целей и результатов деятельности предприятия

- Классификация структурированности управленческих проблем и специфика подходов к их решению

- Субъекты и объекты управленческих решений

- Теория жизненных циклов организации

- Мотивация персонала

- Внешняя среда, ее основные характеристики

- Разнообразие теорий в менеджменте

- Внешняя среда

- Принципы управления корпорацией IBM

- Административная школа управления