Оглавление:

Финансовое обеспечение страхового бизнеса

К финансовым источникам обеспечения страховых компаний, занимающихся только страховым бизнесом, относится страховая премия (страховые платежи, взносы).

Страховая премия рассчитывается на основе норматива, который называется страховой тариф.

Ставка страхового тарифа устанавливается в размере, который обеспечивает страховщику:

• формирование страховых фондов с целью выплаты страхового возмещения;

• создания первичных фондов;

• создания средств, необходимых для текущей работы страховой организации и ее развития.

Коммерческие страховые компании размер ставок страховых тарифов устанавливают самостоятельно. При этом ставка страхового тарифа может быть установлена:

1) в денежном выражении к страховой сумме,

2) в процентах к страховой сумме.

При разработке уровня страховых тарифов применяют различные расчетные методики. Наиболее часто применяющаяся методика включает следующие этапы.

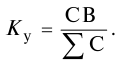

- Определяется коэффициент убыточности. Информационная база для расчета — статистические материалы по фактической убыточности страхования за длительный период (не менее пяти лет):

Можно сделать следующие выводы:

• если  , то страховое возмещение не выплачивается и премии целиком идут в доход страховщика;

, то страховое возмещение не выплачивается и премии целиком идут в доход страховщика;

• если  , то величина страхового возмещения равна величине страховой суммы и, следовательно, страховая компания теряет возможность для своего развития;

, то величина страхового возмещения равна величине страховой суммы и, следовательно, страховая компания теряет возможность для своего развития;

• если  , это означает прямые финансовые убытки.

, это означает прямые финансовые убытки.

- На основе анализа коэффициента убыточности определяется нетто-ставка страхового тарифа.

Нетто-ставка предназначена для компенсации страхового возмещения и, следовательно, является базой для создания страховых фондов. Вместе с тем практическая работа любой страховой компании связана:

1) с оплатой страховых агентов, банковских услуг и т.д.,

2) содержанием работников,

3) формированием прибыли, необходимой для развития страховой компании.

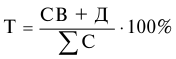

Все три элемента составляют доход страховой компании. Таким образом, кроме страховых фондов, предназначенных для страхового возмещения убытков, страховые компании при расчете ставок тарифов должны учитывать доход.

В этом случае уровень страхового тарифа ( ) выражается в процентах и определяется следующим образом:

) выражается в процентах и определяется следующим образом:

где  — доход страховой компании.

— доход страховой компании.

Проанализировав данную формулу, можно записать:

Кроме рассмотренной методики определения страхового тарифа при большой устойчивости страховых рисков применяется методика, базой которой являются:

1) вероятность наступления страхового случая, который определяется методами математической статистики;

2) ожидаемое количество договоров;

3) определение дисперсии (отклонение от средневзвешенной, на основе которой рассчитывается уровень резервного фонда).

Нетто-ставка включает две части:

• заработанную часть нетто-ставки тарифа и соответственно нетто-премии — она представляет собой страховые премии, по которым договор страхования закончен;

• не заработанную часть нетто-ставки — ту часть страховой премии, по которой договора страхования еше действуют.

Основной страховой фонд формируется за счет заработанной премии. Не заработанная нетто-премия составляет резервный фонд страховой компаний.

Задача 154.

Статистика наблюдений по страховым событиям велась в течение пяти лет. За этот срок страховая компания заключила договоры на страховую сумму, равную 800 млн руб. За этот срок произошло 100 страховых событий. Страховое возмещение таково: 20 событий — по 60 тыс. руб.; 50 событий — по 80 тыс. руб.; 30 событий — по 40 тыс. руб. Рентабельность страховой компании принята на уровне 30%.

Требуется определить величину дохода, нетто-ставку страхового тарифа, нагрузку к нетто-ставке страхового тарифа, ставку страхового тарифа, сумму страховых взносов.

Решение:

- Определяем сумма страховых возмещений за пять лет:

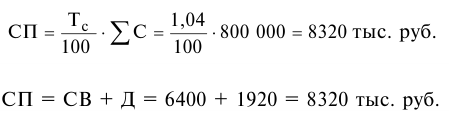

- Определяем величину дохода:

- Определяем нетто-ставку страхового тарифа:

- Определяем нагрузку к нетто-ставке страхового тарифа:

- Определяем ставку страхового тарифа:

- Определяем сумму страховых премий (взносов):

Задача 155.

Покупная цена подержанного автомобиля 150 тыс. руб. Автомобиль застрахован на сумму 120 тыс. руб. сроком на один год. За повреждение автомобиля в ДТП страховая компания установила ставку страхового тарифа 5% страховой суммы. В договоре присутствуют пункты по франшизе. Франшиза безусловная и составляет 10% величины убытка. В соответствии с наличием франшизы в договоре предусматривается скидка от страхового тарифа в размере 8%. Автомобиль с места аварии был доставлен на СТО, при этом расходы владельца автомобиля при транспортировке составили 2 тыс. руб. Стоимость материалов по ремонту автомобиля равна 20 тыс. руб. Оплата ремонтных работ 15 тыс. руб.

Стоимость поврежденного двигателя, подлежащего замене, составляет 40 тыс. руб. Во время ремонта на автомобиль был поставлен более мощный двигатель стоимостью 50 тыс. руб. В договоре страхования пункт о дополнительных затратах отсутствует.

Требуется определить: фактическую величину убытка, величину страховой премии, размер страхового возмещения.

Решение:

- Определяем фактическую величину убытка:

- Определяем потенциальную сумму страхового возмещения по методу пропорциональной ответственности:

- Определяем сумму франшизы:

- Определяем фактическую сумму страхового возмещения с учетом франшизы:

- Определяем величину страховой премии

Задача 156.

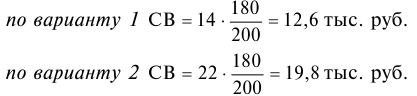

Рыночная стоимость автомобиля 200 тыс. руб. Он застрахован на сумму 180 тыс. руб. сроком на один год. Ставка страхового тарифа 4% страховой суммы. По договору предусмотрены условия франшизы в размере 8% страховой суммы. Скидка к страховому тарифу вследствие применения франшизы равна 5%. В результате ДТП суммарные затраты на ремонт составили:

• вариант I — 12 тыс. руб.;

• вариант 2 — 20 тыс. руб.

Расходы по нанесению антикоррозийного покрытия равны 2 тыс. руб. В договоре предусмотрены дополнительные затраты.

Требуется определить отдельно по каждому варианту: сумму убытка, сумму страховых возмещений, сумму страховой премии.

Решение:

- Определяем сумму убытка:

- Определяем сумму страхового возмещения:

- Определяем сумму условной франшизы:

- Определяем сумму страхового возмещения:

по варианту I страховое возмещение не выплачивается, так как сумма условной франшизы (14,4 тыс. руб.) превышает сумму убытка (14 тыс. руб.).

по варианту 2 страховое возмещение выплачивается полностью (19,8 тыс. руб.), так как сумма убытка (22 тыс. руб.) превышает суммы условной франшизы (14,4 тыс. руб.).

- Определяем сумму страховой премии:

Задача 157.

Цена автомобиля 190 тыс. руб. Он застрахован на сумму 160 тыс. руб. сроком на один год. Ставка страхового тарифа составляет 6% страховой суммы. В договоре присутствует пункт по франшизе: она безусловная и составляет 12% величины убытка. В соответствии с наличием франшизы в договоре предусмотрена скидка к тарифу в размере 4%. Автомобиль с места аварии был доставлен на СТО, при этом расходы владельца составили 1,5 тыс. руб. Стоимость материалов по ремонту автомобиля равна 14 тыс. руб., оплата ремонтных работ — 4 тыс. руб., стоимость поврежденного двигателя, подлежащего замене, — 30 тыс. руб. Во время ремонта на автомобиль был поставлен более мощный двигатель стоимостью 40 тыс. руб. В договоре страхования пункт о дополнительных затратах отсутствует.

Требуется определить: фактическую величину убытка, величину страховой премии, размер страхового возмещения.

Решение:

- Определяем фактическую величину убытка:

- Определяем страховое возмещение по методике пропорциональной ответственности:

- Определяем сумму франшизы:

- Определяем сумму страхового возмещения с учетом франшизы:

- Определяем величину страховой премии:

Задача 158.

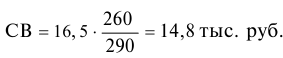

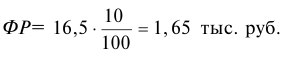

Стоимость автомобиля 290 тыс. руб., он застрахован сумму 260 тыс. руб. Срок страхования один год. Ставка 6% страховой суммы. По договору предусмотрена условная франшиза в размере 10% застрахованной суммы. Скидка по тарифу вследствие применения франшизы 3%. В результате ДТП суммарные затраты на ремонт составили 2,5 тыс. руб. и 12 тыс. руб., затраты на установление антикора — 2 тыс. руб. В договоре предусмотрены дополнительные затраты. Требуется определить: убыток, величину страхового возмещения, размер страховой премии.

Решение:

- Определяем фактическую величину убытка:

- Определяем страховое возмещение по методу пропорциональной ответственности:

- Определяем величину франшизы

- Определяем страховое возмещение.

- Определяем величину страховой премии:

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: