Оглавление:

Автокорреляция более высокого порядка: обнаружение и оценивание

- Автокорреляция высшего порядка: Обнаружение и оценка Пока что очень простая форма автокорреляции -autoreg Первичный процесс пружины описывается уравнением (7.21). Мультипликационный персонаж Для этого обычно рассматривается как приемлемый метод Примерная общая форма автокорреляции и большинство регрессий Пакет ^ -статистика рассчитывается автоматически.

- В настоящее время некоторые пакеты также используют тест Томаса. Уоллис (Thomas, Wallis, 1971) является автокорреляцией четвертого порядка, Случайные членские отношения описываются процессом AR (4). И = ри, 4 + е. (7,44) Этот тип автокорреляции Ежеквартальные наблюдения, сезонные изменения Год за годом Статистика, на которой основан этот тест, структурирована.

Аналогично J-статистике Дарбина — Ватсона, но с другим распределением. Людмила Фирмаль

В то же время, может быть желательно принять общие вещи Зависимости высшего порядка: u = p, u / n + p2u, _2 + … + psu, _s + e, (7.45) Или случайные члены не связаны авторегрессионным процессом, Процесс скользящего среднего можно описать следующим уравнением: 237 И = ахг, + а2е, , + … + а & 5, (7.46) Или комбинация этих двух выражений. Чтобы обнаружить автокорреляцию высшего порядка, Количество тестов.

Здесь показан только один пример — тестирование умножением Лагранжа Джлема относительно легко запустить, Если не указано иное в пакете регрессии. здесь Причина — растущая популярность этого теста. Теория, которая оправдывает это Заявки не входят в сферу вопросов, рассматриваемых в этом документе.

Относительно краткий обзор этой теории автором включает в себя Лето с работами Т. Брайше и Л. Годфри (Breusch, Godrey, 1982). Во-первых, вам необходимо решить, насколько глубоко вы заинтересованы в вопросе заказа. Автокорреляция обнаружена. Для процессов, выраженных в Express В соотношениях (7.45) и (7.46) этот порядок обозначается нижним индексом s.

Далее, вы обычно оцениваете регрессию, используя OLS, Вы имеете в виду «остатки». Наконец, оцените следующую регрессию. ё г = Копье и o + s хе, _x + c2e, _2 + … + cset_s + dxxXt + d ^ * … + d ^, (7.47) Где et — остальная часть наблюдения (/ — /?). х описание переменной Переменная для начальной регрессии. Регрессия оценивается по данным ne Поскольку et_s не определяется для первого сеанса, переход от (5 + 1) к T9 Бунт.

- Затем, (T * R2) этой регрессии вычисляется и ноль Предполагая отсутствие автокорреляции, эта статистика имеет распределение y} s. Степени свободы. Вам нужно создать два оповещения. Во-первых, тест множителя Лагранж и его альтернативы более Мой образец. Поэтому при интерпретации необходимо соблюдать осторожность. Результаты получены с небольшими образцами.

Во-вторых, в отличие от Daltest Бин-Уотсон, он не только авторегрессионная корреляция шершня, Автокорреляция описывается как скользящей средней, так и типом татки (7.21) ми (7,46). Также необходимо соблюдать осторожность при интерпретации результатов. случай Множитель Лагранжа, применяемый к логарифму.

Физическая функция спроса на продукты питания, полученные результаты отображаются. Людмила Фирмаль

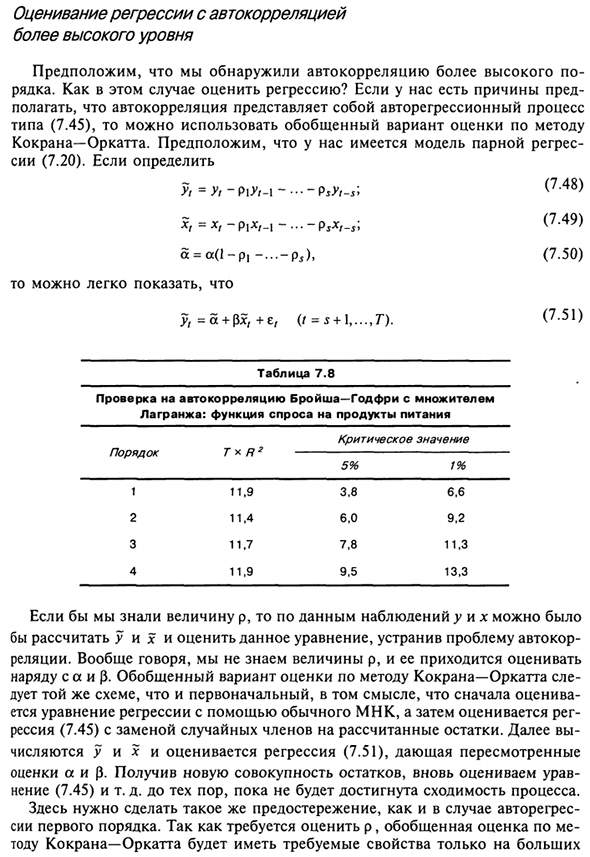

Он задается уравнением (5.26), в котором значение s изменяется от 1 до 4. Результат общий Нас за столом. 7.8, показывающий, что нулевая гипотеза, по крайней мере, отклонена Все s-значения равны 5%, но статистика теста значительно возрастет s больше 1 и медленно Токорреляция аппроксимируется процессом первого порядка.

Может быть, Удивительно, но коэффициент R2 Это решается, когда et_2 добавляется в уравнение; образец ода. Когда s = 1, период выборки охватывал 1960-1983 годы. 5 = 2 ne Период выборки включал 1961-1983 гг. Так обычно Общее правило, что коэффициент L2 не может быть уменьшен в следующих случаях: Добавьте новую переменную в уравнение. )

Оценка автокорреляционной регрессии Более высокий уровень Предположим, мы нашли более высокую степень автокорреляции Линия. Далее, как вы оцениваете регресс? Если была причина, прежде чем Предполагая, что автокорреляция является авторегрессионным процессом Введите (7.45), чтобы использовать обобщенную версию метода оценки Cochran — Orukatta.

Предположим, у вас есть модель парной регрессии Эти (7.20). При определении { = Yr ~ Pitt-i- •• —P syt-s> (7-48 ^ xt = *, -P 1 X / -1-. , , -R L ;; <7 ’49) 5 = a (1-P1 -…- p 5), (7,50) Это может быть легко показано U = 5 + P3c, + e, (/ = 5 + 1, …, T). (7-51) Таблица 7.8 Broch — бесплатная проверка автокорреляции по множителю Лагранж: функция спроса на продукты питания Заказать T / * y P / t ^

Критическая ценность 5% 1% 1 11,9 3,8 6,6 2 11,4 6,0 9, 2 3 11,7 7,8 11,3 4 11,9 9,5 13,3 Если вы знаете значение р, согласно данным наблюдений, Вычислите y и x и оцените это уравнение, чтобы устранить проблемы с автокором Отношения. В общем, вы не знаете значение p, поэтому вам нужно оценить его с т.

Обобщенная версия оценки Кокрейна — Оркатты: В первом смысле дуйте по той же схеме, что и оригинал Уравнение регрессии рассчитывается с использованием обычного МНК, а затем оценивается регрессия Замените случайные члены (7.45) на вычисленные невязки. Тогда ты Пронумерованы y и x, регрессия оценена (7.51), модифицирована Оценка а и р.

Когда вы получите новый набор остатков, снова оцените уравнение До тех пор, пока не будет достигнута конвергенция процесса, такого как утверждение (7.45). Здесь вы должны принять те же меры предосторожности, что и в случае авторегрессии Эти первые заказы.

Потому что нам нужно оценить р Метод Кокрана-Оркатта обладает свойствами, которые необходимы только для крупномасштабных случаев. 239 Пример. Есть также проблемы с применением исправлений Pry. sa — Уинстен Поскольку это растет, это менее надежно Авторегрессивный порядок.

В принципе эту проблему можно преодолеть [справочное задание Э. Хар vi (Harvey, 1981, p. 206)], но часто нет необходимости корректировать Компьютерный регрессионный пакет. Уравнение (7.52) представляет результат оценки регрессии с использованием этого метода. Кокрановская оркатта четвертого порядка с функцией спроса на продукты питания Ния (без коррекции Прайса-Уинстена):

logy = 3,12 + 0,73 log x, -0,68 log /? , R2 = 0,991; (7,52) (0,63) (0,06) (0,16) U = 0,61 Гц, ~ 0,03 Вт, _2-0,28 Вт, _3 + 0,23 Вт, _4. (7,53) (0,26) (0,29) (0,30) (0,27) Уравнение (7.53) показывает, что если автокорреляция остатков Авторегрессионный процесс, хорошее приближение Основная модель. движение Выполните аналогичные тесты с логарифмическими множителями Лагранжа Функция регрессии спроса для выбранного товара 1.

Смотрите также:

Если вам потребуется помощь по эконометрике вы всегда можете написать мне в whatsapp.