Оглавление:

Управление – процесс выработки и осуществления управляющих воздействий субъектом управления.

Управляющее воздействие – воздействие на объект управления, направленное на достижение поставленной цели управления. Выработка управляющих воздействий включает сбор, обработку, передачу необходимой информации, принятие решений.

Специфика корпоративного управления состоит в том, что объектом управления является совокупность как зависимых, так и независимых друг от друга предприятий, которые взаимодействуют между собой.

Особенность данного взаимодействия заключается в том, что каждое организация совокупности является неотъемлемой ее частью, что позволяет рассматривать совокупность как единое целое при осуществлении процесса управления. Поскольку операции распределены между организациями, организации можно расположить в порядке выполнения операций таким образом, что продукция предыдущего является сырьем для последующего. Упорядоченные таким образом организации представляют собой технологическую цепочку организации.

Таким образом, технологическая цепочка (ТЦ) – упорядоченная в порядке выполнения операций совокупность хозяйствующих объектов, осуществляющих производственную деятельность по изготовлению конечного продукта ТЦ в рамках полного технологического цикла.

Для государства создание организаций выгодно тем, что позволяет повысить бюджетную эффективность, за счет повышения собираемости налогов. Также создание ТЦ позволяет избавиться от кризиса неплатежей, поскольку затраты предприятий-участников объединяются и в конечном итоге гасятся за счет потребителя конечного продукта.

Таким образом, организация и ТЦ– это верхний и средний уровни объединения предприятий, для которых в настоящее время очень остро стоит проблема создания эффективной системы управления. Для осуществления процесса управления руководству организации, во-первых, необходимо четко представлять себе, насколько эффективно взаимодействуют организации в рамках организации, во-вторых, необходимо на каждом этапе отслеживать и выявлять узкие места в технологическом цикле.

Каждый из департаментов выполняет собственные функции в организации:

Производственный департамент – выполняет функции управления производством, а коммерческий департамент – функции управления сбытом в рамках, отведенных производственным планом, составленным в соответствии со стратегией функционирования организации.

Юридический департамент – разрабатывает нормативные документы и дополнительные изменения в уставе организации, контролирует выполнение уставных положений, занимается составлением договоров (о совместной деятельности, о выдаче кредита и т. д.).

В процессе управления большее внимание следует уделять финансовому департаменту, который является основным департаментом в управляющей организации.

В финансовый департамент входят:

· отдел статистики, который выполняет работу по накоплению и анализу статистической информации, оказанию информационно-справочных услуг;

· экономический отдел, который занимается подготовкой отчетов о деятельности организации, анализом финансового состояния предприятий-участников;

· отдел планирования, осуществляющий планирование производства в соответствии со стратегией функционирования организации, планирование эффективности деятельности предприятий-участников организации, а также организации в целом, составление инвестиционных проектов.

· отдел денежного регулирования, занимающийся распределением прибыли в рамках совместной деятельности предприятий-участников организации, распределением кредитных ресурсов;

· внешнеэкономический отдел, отвечающий за установление внешнеэкономических связей, составление внешнеторговых контрактов.

Объединив функции вышеперечисленных департаментов можно сказать, что в обязанности управляющей организации входит: планирование производства, мотивация, контроль, определение стратегии, сбор информации о функционировании остальных предприятий, взаимодействие с фискальными органами, распределение прибыли в рамках технологической цепочки.

Система управления представляет собой замкнутый процесс.

Управление организацией построено по принципу федеративного устройства. Руководитель группы определяет политику организации в целом, а руководители предприятий политику деятельности своего организации в соответствии с политикой и интересами группы. Группа в свою очередь выступает единым юридическим лицом перед государством, (например, единым налогоплательщиком).

В то же время управление группой предприятий затруднено тем, что информация, которая необходима для контроля за деятельностью всех предприятий, зачастую неоднородна, а также тем, что порой невозможно получить полную информацию о функционировании всех предприятий в конкретный момент времени.

Для эффективного осуществления процесса управления управляющая организация должна определить и согласовать с подчиненными организациими перечень и объем информации о функционировании каждого организации, предоставляемый организациими-участниками управляющей организации.

Перечень должен содержать достаточное количество информации для получения полной и достоверной картины о ситуации на предприятии, и в то же время быть кратким.

Принципы корпоративного управления

Характер и особенности системы корпоративного управления определяются в целом рядом общеэкономических факторов, макроэкономической политикой, уровнем конкуренции на рынках товаров и факторов производства, Структура корпоративного управления также зависит от правовой и экономической институциональной среды, деловой этики, осознания корпорацией экологических и общественных интересов.

Не существует единой модели эффективного корпоративного управления. В то же время, работа, проведенная в Организации экономического сотрудничества и развития (ОЭСР), позволила выявить некоторые общие элементы, лежащие в основе корпоративного управления. В рекомендательном документе Организации экономического сотрудничества и развития («Принципы корпоративного управления») определены принципиальные позиции миссии корпораций, основанные на этих общих элементах. Они сформулированы так, чтобы охватить различные существующие модели. Эти «Принципы» сосредоточены на проблемах управления, возникших в результате отделения собственности от управления. Некоторые прочие аспекты, касающиеся процессов принятия решений в компании, такие, как экологические и этические вопросы, также приняты во внимание, но в более детальной форме они раскрыты в других документах ОЭСР (включая «Руководство» для транснациональных предприятий, «Конвенцию» и «Рекомендацию по борьбе со взяточничеством»), а также в документах других международных организаций.

Степень соблюдения корпорациями базовых принципов надлежащего корпоративного управления становится все более важным фактором при принятии решений по вопросам инвестиций. Особое значение имеют отношения между практикой управления корпорациями и возможностями компаний находить источники финансирования, используя гораздо более широкий круг инвесторов. Если страны хотят воспользоваться всеми преимуществами глобального рынка капитала и привлечь долгосрочный капитал, методы корпоративного управления должны быть убедительными и понятными. Даже в том случае, если корпорации не полагаются главным образом на иностранные источники финансирования, приверженность надлежащей практике корпоративного управления поможет укрепить доверие внутренних инвесторов, уменьшить стоимость капитала и, в конечном итоге, стимулировать более стабильные источники финансирования.

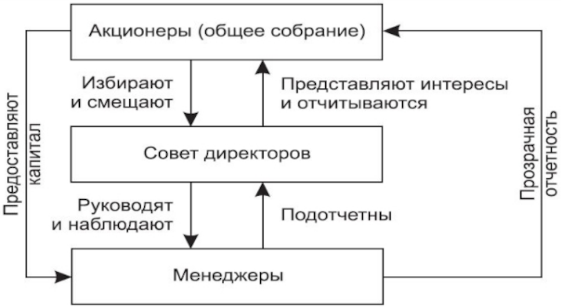

На корпоративное управление также воздействуют отношения между участниками системы управления. Акционеры, имеющие контрольный пакет акций, которыми могут быть физические лица, семьи, альянсы или другие корпорации, действующие через холдинговую компанию или через взаимное владение акциями, могут существенно повлиять на корпоративное поведение. Будучи собственниками акций, институциональные инвесторы все больше требуют права голоса в управлении корпорациями на некоторых рынках. Индивидуальные акционеры обычно не стремятся пользоваться своими правами по управлению, но их не может не волновать, обеспечивают ли им справедливое отношение акционеры, владеющие контрольным пакетом акций, и администрация. Кредиторы играют важную роль в некоторых системах управления и имеют потенциал, чтобы осуществлять внешний контроль за деятельностью корпораций. Наемные работники и другие заинтересованные лица вносят важный вклад в достижение долгосрочного успеха и результатов деятельности корпораций, тогда как правительства создают общие институциональные и правовые структуры корпоративного управления. Роль каждого из этих участников и их взаимодействие варьируется весьма широко в различных странах. Отчасти эти отношения регулируются законами и подзаконными нормативными актами, а отчасти — добровольным приспособлением к меняющимся условиям и рыночными механизмами.

Согласно принципам корпоративного управления ОЭСР структура корпоративного управления должна защищать права акционеров. К основным из них относятся: надежные методы регистрации права собственности; отчуждение или передача акций; получение необходимой информации о корпорации на своевременной и регулярной основе; участие и голосование на общих собраниях акционеров; участие в выборах правления; доля в прибыли корпорации.

Структура корпоративного управления должна обеспечивать равное отношение к акционерам, включая мелких и иностранных акционеров, для всех должна быть обеспечена эффективная защита в случае нарушения их прав.

Структура корпоративного управления должна признавать предусмотренные законом права заинтересованных лиц и поощрять активное сотрудничество между корпорациями и заинтересованными лицами в создании богатства и рабочих мест и обеспечении устойчивости финансового благополучия предприятий.

Финансовые кризисы последних лет подтверждают, что принципы прозрачности и подотчетности являются важнейшими в системе эффективного управления корпорацией. Структура корпоративного управления должна обеспечивать своевременное и точное раскрытие информации по всем существенным вопросам, касающимся корпорации, включая финансовое положение, результаты деятельности, собственность и управление компанией.

В большинстве стран ОЭСР о предприятиях, акции которых находятся в свободном обращении, и о не котирующихся на бирже крупных предприятиях собирается обширная информация, как в обязательном, так и в добровольном порядке, а впоследствии она распространяется среди широкого круга пользователей. Публичное раскрытие информации обычно требуется, как минимум, раз в год, хотя в некоторых странах такую информацию необходимо представлять раз в полгода, раз в квартал или даже еще чаще, в случае существенных изменений, произошедших в компании. Не довольствуясь рамками минимальных требований к раскрытию информации, компании часто добровольно представляют информацию о себе в ответ на требования рынка.

Акционерное общество и акционерная собственность

Акционерное общество непосредственно связано с процессом накопления капитала как в масштабе национальной экономики отдельно взятой страны, так и в мировом масштабе. Процесс накопления капитала — постоянное расширение ресурсной базы воспроизводства прибыли, являющийся главным стимулом предпринимательской деятельности. Ресурсы, обеспечивающие любой производственный процесс, представлены человеческим трудом, материальными, включая природные, ценностями, деньгами во всех их формах и проявлениях, обеспечивающими обмен и движение как самих ресурсов, так и продуктов производства. Производство зависит от потребления, как и потребление приспосабливается к постоянному обновлению производимых материальных ценностей. Производство, как и потребление ресурсов, растет вместе с человечеством, поэтому процесс накопления капитала — постоянный объективный процесс, неотъемлемый от эволюции человечества.

Накопление капитала как накопление ресурсов производства и воспроизводства прибыли требует соответствующих организационных форм, позволяющих при необходимости вовлекать в производственный процесс максимальный объем доступных ресурсов. Акционерное общество появляется на той стадии развития воспроизводства, когда потенциал технической революции, демократические свободы делают необходимым аккумулирование адекватного денежного капитала, обеспечивающего бесперебойное движение и объединение труда и производственных машин, механизмов и технологий.

Акционерное общество с экономической точки зрения — инструмент накопления и концентрации денежного капитала путем объединения средств его разрозненных владельцев.

Развитие форм объединения разрозненных прав собственности в единую коллективную ставит вопрос об отделении непосредственных прав и функций собственника от прав и функций управления собственностью. В акционерном обществе, особенно с развитием открытых акционерных обществ (ОАО), происходит выделение отдельной экономической функции управления капиталом, как производственным, человеческим, так и денежным. Акционеры-собственники доверяют свои денежные капиталы управляющему, обязанному связать все необходимые ресурсы производства ради получения в виде дивидендов — прибыли, являющейся целью акционеров. Предпринимательство как деятельность, производящая прибыль, также делится на две составляющие: активную, т.е. представленную непосредственным организатором и управляющим производства, и пассивную, т.е. связанную с непосредственными собственниками денежного капитала, питающего производственный процесс. Пассивное предпринимательство зависит от активного, но при этом должно контролировать его, так как каждый владелец производственного ресурса заинтересован в получении соответствующей компенсации. Между собственниками и управляющими формируется определенный компромисс, в результате которого каждая из сторон доверяет другой, делегирует ей определенные функции и права.

Акционерная собственность требует особых правил удовлетворения прав собственников при условии делегирования непосредственных функций управления профессиональным менеджерам. Именно так определяется стержень акционерной собственности — защита прав собственника без оговорок относительно размеров денежного капитала, лежащего в основе его деятельности.

Акционерная собственность с экономической точки зрения, — количественная величина, суммирующая стандартные единицы прав собственности в том или ином акционерном обществе. Изначально права собственности определяются объемом денежного капитала, вложенного в производственный процесс. Однако результативность капитала, прибыль зависят от интеллектуальных затрат управляющего и природных ресурсов, используемых в производстве.

Происхождение собственности, процесс ее сохранения ц приумножения определяются совокупностью факторов, учитывающих реальные затраты тех или иных ресурсов для производства прибыли. Именно поэтому в самой акционерной собственности заложен конфликт: при отделении функции собственника от функций непосредственных участников процесса производства количественная делимость прав собственности может осуществляться вне прямой связи с размером денежного капитала.

Формы корпоративного контроля

Корпоративный контроль условно можно разделить на акционерный, управленческий и финансовый, каждый из которых может быть реализован юридическими и физическими лицами.

Акционерный контроль представляет собой возможность принять или отклонить акционерами, имеющими необходимое количество голосов, те или иные решения. Является первичной формой контроля и отражает интересы акционеров общества.

Осуществление корпоративного контроля — в первую очередь акционерного — позволяет без участия кредитных организаций сделать процесс инвестирования максимально прямым. Однако развитие прямых форм инвестирования усложняет индивидуальный инвестиционный выбор, заставляет потенциального инвестора искать квалифицированных консультантов, дополнительную информацию. Именно поэтому история корпорации постоянно связана, с одной стороны, с максимальной демократизацией форм инвестирования, а с другой — с ростом числа финансовых посредников в лице финансовых институтов.

Управленческий контроль представляет собой возможность физических и (или) юридических лиц обеспечивать управление хозяйственной деятельностью предприятия, преемственность управленческих решений и структуры. Является производной формой от акционерного контроля.

Финансовый контроль представляет собой возможность влиять на решения акционерного общества путем использования финансовых инструментов и специальных средств.

Так, первоначальная функция кредитно-финансовых институтов состоит в кредитовании общества. На основании кредитных отношений формируется финансовый контроль. В силу этого финансовый контроль как бы противостоит акционерному, так как формируется в процессе выбора между собственными и внешними источникам] финансирования акционерного общества. Зависимость акционерного общества от внешних источников финансирования, а также расширение таких источников повышают значение финансового контроля.

Развитие кредитно-финансовых институтов и организаций и расширение их роли в финансировании субъектов предпринимательской деятельности ведут к развитию отношений контроля. Последние становятся все более сложными, распределяясь по различным уровням. В экономике формируется ситуация всеобщей зависимости и ответственности:

Корпорации — перед акционерами. Акционерами могут являться крупные финансово кредитные организации — перед владельцами сбережений — перед корпорацией.

Особенно «демократизации» корпоративного контроля способствует развитие систем пенсионных и страховых сбережений в обществе. Частные негосударственные пенсионные фонды, формируясь на основе крупного акционерного общества, аккумулируют значительные долгосрочные финансовые ресурсы, которые могут вкладываться в акционерный капитал корпораций. С экономической точки зрения пенсионные фонды принадлежат своим вкладчикам. Эти фонды в состоянии аккумулировать значительные денежные средства и таким образом способствовать развитию акционерного контроля. Услуги по профессиональному управлению активами пенсионных фондов обычно оказывают финансовые институты.

Особенности корпоративного управления в переходной экономике России

Институциональные и интеграционные тенденции в процессе рыночных преобразований в России привели к формированию корпоративного сектора, включающего крупные промышленные и промышленно-торговые акционерные предприятия, финансово-промышленные группы, холдинговые и транснациональные компании, которые все в большей степени определяют ведущую роль в обеспечении экономического роста страны.

Отличительными признаками системы корпоративного управления в России в настоящее время являются следующие:

— относительно высокая по сравнению с мировой практикой доля менеджеров на крупных предприятиях;

— довольно низкая доля банков и других финансовых институциональных инвесторов;

— фактически отсутствует такая национальная группа институциональных инвесторов, как пенсионные, акционерные фонды, являющиеся важнейшими субъектами рынка в развитых странах с рыночной экономикой;

— неразвитый рынок ценных бумаг обеспечивает низкую ликвидность акций большинства предприятий и невозможность привлечения инвестиций из сферы малого бизнеса;

— с другой стороны, отсутствие развитого рынка ценных бумаг снижает актуальность обеспечения для предприятий достойной репутации на рынке и прозрачности информации;

— во многих случаях отношения с кредиторами или акционерами более важны для руководителей предприятия, чем отношения с собственниками;

— важнейшей особенностью остается «непрозрачность» отношений собственности: характер приватизации и пост-приватизационного периода привели к тому, что фактически невозможно провести четкую границу между реальным и номинальным собственником.

Изменение стратегии некоторых российских компаний в направлении обеспечения финансовой «прозрачности» имело следствием чрезмерный рост расходов на переход к международной системе счетов. Более ста крупнейших российских предприятий являются транснациональными и остро ощущают необходимость перехода на международные стандарты учета. Реформа системы бухучета и финансовой отчетности потребует существенных материальных затрат и времени.

Среди важных факторов, которые оказывают влияние на формирование национальной модели корпоративного управления, следует выделить:

- структура владения акциями в корпорациях;

- специфика финансовой системы в целом как механизма трансформации сбережений в инвестиции (типы и распределение финансовых контрактов, состояние финансовых рынков, типы финансовых институтов, роль банковских институтов);

- соотношение источников финансирования корпорации; макроэкономическая и экономическая политика в стране;

- политическая система (существует ряд исследований, проводящих прямые параллели между устройством политической системы «избиратели — парламент — правительство» и моделью корпоративного управления «акционеры — совет директоров — менеджеры»);

- традиционная (исторически сложившаяся) национальная идеология; сложившаяся практика деловых отношений;

- традиции и степень вмешательства государства в экономику и его роль в регулировании правовой системы.

Определенная консервативность характерна для любой модели корпоративного управления, а формирование его конкретных механизмов обусловлено историческим процессом в конкретной стране. Это означает, в частности, что не следует ждать быстрых изменений модели корпоративного управления вслед за какими-либо радикальными правовыми изменениями.

Необходимо подчеркнуть тот факт, что для России и других стран с переходной экономикой в настоящее время характерны только формирующие и промежуточные модели корпоративного управления, которые зависят от выбранной модели приватизации. Для них типичны ожесточенная борьба за контроль в корпорации, недостаточная защита акционеров (инвесторов), недостаточно развитое правовое и государственное регулирование.

Среди наиболее важных специфических проблем, присущих большинству стран с переходной экономикой и создающих дополнительные трудности формирования моделей корпоративного управления и контроля, следует выделить:

— относительно нестабильная макроэкономическая и политическая ситуация;

— неблагоприятное финансовое состояние большого числа вновь созданных корпораций;

-недостаточно развитое и относительно противоречивое законодательство в целом;

— доминирование в экономике крупных корпораций и проблема монополизма;

-во многих случаях значительная первоначальная «распыленность» владения акциями;

-проблема «прозрачности» эмитентов и рынков и как следствие — отсутствие (неразвитость) внешнего контроля за менеджерами бывших государственных предприятий;

-слабые внутренние и опасающиеся многих дополнительных рисков внешние инвесторы;

-отсутствие (забвение) традиций корпоративной этики и культуры;

— коррупция и прочие криминальные аспекты проблемы.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

Читайте дополнительные лекции:

- Менеджмент риска термины и определения

- Власть и лидерство: сущность и значение

- Квалиметрия

- Влияние внешней среды на принятие управленческих решений

- Оценка результативности деятельности банковского персонала

- Диагностика организационной культуры

- Психология управления персоналом

- Собеседования и испытания — основные методы сбора информации, необходимой при отборе персонала

- Экономические, социальные и экологические аспекты в достижении цели «устойчивого развития»

- Мотивация с позиции процессуальных теорий