Оглавление:

Финансовые инструменты

На рынке ценных бумаг помимо традиционных классических и производных ценных бумаг довольно широко распространены так называемые финансовые инструменты, которые представляют собой кредитные орудия обращения и один из способов мобилизации определенных сумм денежных средств, способных трансформироваться в реальные инвестиции. Наиболее значимые из них — депозитные и сберегательные сертификаты и векселя.

Депозитные сертификаты — обращающиеся инструменты, выпускаемые коммерческими банками под срочные депозиты. Они имеют определенный срок погашения и в основном являются обратимыми, т.е. могут служить самостоятельным объектом торговли.

Депозитные сертификаты довольно разнообразны в зависимости от эмитентов, сроков займа, форм расчета и т.д. Например, различают сертификаты, выпускаемые:

• банками внутри страны;

• банками за рубежом — евродолларовый депозитный сертификат;

• иностранными банками в стране.

По срокам займа сертификаты бывают:

• до востребования, которые дают право на изъятие определенных сумм по предъявлению сертификата;

• срочные, на которых указан срок изъятия вклада и размер причитающихся процентов.

В отличие от обычных сберегательных счетов клиенту выдается не книжка, а удостоверение (сертификат), своего рода долговая расписка банка. Средства с такого вклада могут быть изъяты до истечения оговоренного срока.

Депозитные сертификаты в зависимости от способа регистрации бывают именные и на предъявителя.

У крупных инвесторов на Западе особой популярностью пользуются передаваемые депозитные сертификаты на предъявителя, которые свободно обращаются на вторичном рынке. Такого рода сертификаты выпускаются на срок от 30 дней до шести месяцев и реализуются с дисконтом (ниже номинала).

В случае необходимости владельцы сертификатов могут продавать их на вторичном рынке либо использовать их в расчетах по торговым сделкам и банковским займам. Возможность обращения депозитных сертификатов на вторичном рынке делает их привлекательным и ликвидным инструментом.

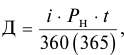

Доход по сертификату может формироваться в виде процента или дисконта.

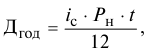

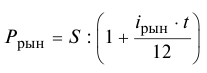

Абсолютный годовой размер дохода, если сертификат выпущен с определенной годовой процентной ставкой, исчисляется по формуле

где  — годовая процентная ставка;

— годовая процентная ставка;

— номинальная стоимость сертификата;

— номинальная стоимость сертификата;  — срок обращения сертификата.

— срок обращения сертификата.

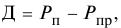

В том случае, если сертификат размещен по цене ниже номинала (с дисконтом), а погашается по номинальной стоимости, доход по нему будет равен разнице между ценой погашения и ценой приобретения векселя:

где  — цена погашения сертификата;

— цена погашения сертификата;

— цена приобретения сертификата,Для определения доходности сертификата следует абсолютный доход отнести к затраченным на приобретение сертификата средствам:

— цена приобретения сертификата,Для определения доходности сертификата следует абсолютный доход отнести к затраченным на приобретение сертификата средствам:

где  — доходность сертификата за весь срок займа,

— доходность сертификата за весь срок займа,  — абсолютная величина дохода

— абсолютная величина дохода

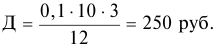

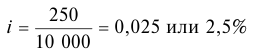

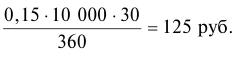

Задача 140.

Определить абсолютный доход и доходность сертификата номиналом 10 тыс. руб., размещенного под 10% годовых на три месяца.

Решение. Абсолютный размер дохода составит:

Доходность сертификата за весь срок займа составит:

Задача 141.

Депозитный сертификат номиналом 10 тыс. руб. размещен под 15% годовых сроком на шесть месяцев. Через три месяца рыночная цена по шестимесячным долговым обязательствам составила 20%. Какой доход получит владелец сертификата, решивший продать его?

Решение:

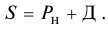

Общий доход сертификата за весь срок обращения:

Наращенная стоимость сертификата на дату погашения:

Определим рыночную стоимость сертификата на дату продажи по формуле

где  — наращенная стоимость,

— наращенная стоимость,  — рыночная ставка процента,

— рыночная ставка процента,

— срок обращения альтернативного долгового обязательства.

— срок обращения альтернативного долгового обязательства.

Тогда

Доход покупателя составит 977,3 руб. (10 750 — 9772,7).

Доход продавца будет -277,3 руб. (9772,7 — 10 000).

Таким образом, такого рода сделка принесла бы продавцу сертификата убыток. Это объясняется тем, что рыночная цена сертификата зависит от текущей рыночной ставки и срока, оставшегося до его погашения, при этом зависимость носит обратно пропорциональный характер: чем выше значения указанных показателей, тем меньше рыночная цена сертификата.

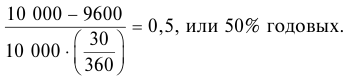

Задача 142.

Банковский вексель был размещен с 10 января 2004 г. по 20 января 2004 г. Дата погашения назначена на 5 апреля 2004 г. Номинальная стоимость векселя 10 000 руб., цена размещения 9500 руб. Требуется определить годовую доходность векселя, если его приобрели в первый и последний день размещения.

1 вариант: вексель приобретен 10 января 2004 г.

Срок обращения векселя до погашения:

январь — 21 день;

февраль — 28 дней;

март — 31 день;

апрель — 5 дней.

Итого получается 85 дней.

Годовая доходность определяется по формуле обыкновенных процентов:

Доходность векселя за срок займа, составляющий 85 дней, такова:

II вариант: вексель приобретен 20 января 2004 г.

Время обращения векселя до даты погашения:

январь — 11 день;

февраль — 28 дней;

март — 31 день;

апрель — 5 дней.

Итого получается 75 дней.

Годовая доходность векселя определяется по формуле обыкновенных процентов:

Таким образом, годовая доходность дисконтного векселя увеличилась по мере приближения к последнему дню размещения.

Задача 143.

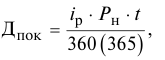

Возможен вариант, когда финансовый вексель продается на рынке ценных бумаг до окончания срока действия. В этом случае доход по нему делится между продавцом и покупателем. Решение. Расчет ведется по следующей формуле:

где  — доход покупателя;

— доход покупателя;

— рыночная ставка по долговым обязательствам той срочности, которая осталась до момента погашения векселя;

— рыночная ставка по долговым обязательствам той срочности, которая осталась до момента погашения векселя;  — номинальная стоимость векселя;

— номинальная стоимость векселя;  — число дней, оставшихся до даты погашения векселя от даты сделки;

— число дней, оставшихся до даты погашения векселя от даты сделки;

350(365) — временная база при обыкновенных и точных процентах соответственно

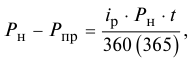

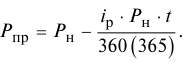

Реальных доход покупателя равен разнице между ценой погашения векселя и ценой покупки  :

:

отсюда

Задача 144.

Банковский вексель номиналом 10 000 руб. размешен на три месяца с дисконтом. Цена размещения 9200 руб. Требуется определить доход владельца этого векселя, если он был продан им за 30 дней до погашения. Действующая рыночная ставка в этот период по месячным векселям 15%.

Решение:

Определяем доход по месячному векселю:

Рыночная цена продаваемого векселя:

Доход первого векселедержателя — продавца:

Доход второго векселедержателя — покупателя:

Совокупный доход по векселю:

Финансовый вексель может размещаться не только с дисконтом, но и по номиналу. В этом случае доход векселедержателя зависит от процентной ставки, а именно:

где — доход векселедержателя;  — годовая процентная ставка;

— годовая процентная ставка;

— номинальная стоимость векселя; — срок обращения векселя в днях; 360(365) — временная база для расчета обыкновенных и точных процентов соответственно.

Задача 145.

Вексель со сроком обращения 90 дней номиналом 10000 руб. размещается под 10% годовых. Требуется определить доход, и рыночную цену векселя.

Решение:

Доход определяется по следующей формуле:

Сначала определяем наращенную стоимость  :

:

Затем определяем рыночную цену векселя:

где  — рыночная цена векселя на момент сделки;

— рыночная цена векселя на момент сделки;

— срок от даты заключения сделки до даты погашения векселя; — рыночная процентная ставка по долговым инструментам, срок обращения которых равна сроку, оставшемуся до погашения векселя.

Задача 146.

Требуется определить доход и цену сделки векселедержателя векселя номиналом 10 000 руб. и доходностью 15% годовых, проданного через 30 дней после приобретения (срок обращения три месяца). Действующая ставка по двухмесячным векселям составляет 15%.

Решение:

Сначала определяем наращенную стоимость:

Цена сделки:

Доход первого векселедержателя:

т.е. векселедержатель продал вексель по цене приобретения и дохода не имел.

Доход второго векселедержателя (покупателя):

Владелец товарного векселя может держать вексель у себя до момента поступления средств от должника, а может при недостатке необходимых ему на данный момент средств продать вексель банку, который производит учет векселей.

Суть операции состоит в том, что банк приобретает вексель у владельца до наступления срока платежа по цене, которая меньше той суммы, которая в нем указана, т.е. банк покупает (учитывает) вексель с дисконтом. Согласно банковскому учету проценты за пользование ссудой в виде дисконта начисляются на сумму, которая подлежит уплате в конце срока действия векселя. При этом применяется учетная ставка  . Размер дисконта (суммы учета) равен Snd, где — годовая ставка, а

. Размер дисконта (суммы учета) равен Snd, где — годовая ставка, а  измеряется в годах. Таким образом:

измеряется в годах. Таким образом:

де  — полученная при учете сумма;

— полученная при учете сумма;

— сумма долга, обозначенная в векселе; — срок от момента учета до даты погашения векселя;

— сумма долга, обозначенная в векселе; — срок от момента учета до даты погашения векселя;  — дисконтный множитель.

— дисконтный множитель.

Учет посредством учетной ставки обычно осуществляется при временной базе, когда год равен 360 дням, а число дней ссуды берется точным.

Задача 147.

Вексель на сумму 50 тыс. руб. был предъявлен в банк за 55 дней до срока погашения и был учтен по учетной ставке, равной 20%. Какую сумму выплатили владельцу векселя?

Решение:

Сумма, выплаченная владельцу векселя:

Сумма дохода (дисконта) банка:

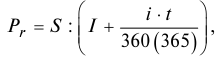

Учитываемый банком вексель может предусматривать начисление по нему процентов по простой ставке  Тогда сумма, выплаченная владельцу векселя при его учете до срока погашения, определяется по формуле:

Тогда сумма, выплаченная владельцу векселя при его учете до срока погашения, определяется по формуле:

где  — срок обязательства в годах;

— срок обязательства в годах;

— расчетное количество дней в году при учете обязательства;

— расчетное количество дней в году при учете обязательства;

— сумма по обязательству;

— сумма по обязательству;

— расчетное количество дней в году при начислении процентов;

— расчетное количество дней в году при начислении процентов;  — ставка, по которой начисляются проценты.

— ставка, по которой начисляются проценты.

Задача 148.

Вексель на сумму 50 тыс. руб. выдан на 150 дней с начислением по нему процентов в размере 20% годовых. Расчетное количество дней — 365. Вексель был учтен банком за 30 дней до наступления срока его погашения (оплаты) по учетной ставке 15%годовых и расчетном количестве дней, равном 360. Требуется определить полученную предъявителем векселя сумму.

Решение:

Предъявитель векселя получил:

При этом банк получит доход при наступлении срока погашения векселя в размере:

Из приведенных выше формул (13.11 и 13.12) можно определить значение учетной ставки или ставки процентов, используемых банком при определении дохода:

Задача 149.

Банк учел вексель на сумму 10 тыс. руб. за 30 дней до срока оплаты и выплатил предъявителю векселя 9,6 тыс. руб. Каково будет значение учетной ставки (при расчетном количестве дней в году, равна 360)?

Решение:

Значение учетной ставки определяется так:

Задача 150.

Банк учел вексель, до срока оплаты которого осталось 50 дней. Учетная ставка составила 30% годовых, расчетное количество дней в году — 360. Какова будет доходность операции учета по эффективной ставке простых процентов (расчетное количество дней в году — 365)?

Решение:

Доходность операции учета можно определить так:

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: