Оглавление:

Форфейтинговые операции банка

Форфейтинг — это покупка дебиторской задолженности у экспортера без права регресса (оборота) документов на прежнего владельца, в связи с чем и происходит его кредитование.

Покупателем (форфейтером) выступает, как правило, банк, который берет на себя коммерческие риски, связанные с неплатежеспособностью импортера. Форфейтер может продать купленные документы другой форфейтинговой фирме также на безвозвратной основе.

В отличие от традиционного учета векселей форфейтинг применяется при поставках оборудования на крупные суммы от шести месяцев до восьми лет во внешнеэкономических сделках, превращая экспортную сделку с отсрочкой платежа в наличную и кредитуя дебиторскую задолженность других стран, в которых невозможно получить государственные экспортные кредиты или гарантии по ним. Форфейтинг используется и при отказе экспортера предоставлять долгосрочный кредит некоторым странам. Форфейтинг, таким образом, дает возможность мелким и средним предприятиям заключать сделки, превышающие их финансовые возможности, поскольку они могут постепенно продавать свои долгосрочные требования за наличные.

Форфейтинговая операция состоит в покупке краткосрочных и долгосрочных требований к фирме должнику (векселя и другие долговые требования) за наличные со значительной скидкой под 40-60% от цены. При форфейтировании покупка веселей форфейтером осуществляется за вычетом процентов авансом за весь срок кредита.

Следовательно, экспортер фактически превращает свою кредитную операцию по торговой сделке в операцию с наличностью.

Стоимость форфейтингового обслуживания — весьма важный аспект. Вычисление номинальной стоимости векселей, подлежащих форфейтированию предполагает договор между импортером и экспортером о том, что платеж за товары или услуги будет осуществлен путем выписки среднесрочных долговых обязательств. Экспортер устанавливает номинальную стоимость этих векселей в виде соотношения процента за кредит и цены продажи, которая может рассчитываться с учетом размера прямой учетной ставки цены векселя, погашаемого в течение определенного времени, по следующей формуле:

где  — цена продажи;

— цена продажи;

— цена векселя;

— цена векселя;

— величина прямой учетной ставки.

— величина прямой учетной ставки.

Способы установления соотношения процента за кредит и продажной цены могут меняться. Например, цена продажи может делиться на равные части. К каждой части добавляется процент на сумму неоплаченной задолженности. В другом случае цена продажи делится на равные части и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно. Третьим вариантом является использование векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей. Однако разные итоговые суммы, выплачиваемые импортером в соответствии с выбранным методом, не так уж важны, поскольку каждый метод предназначен для определения равных сумм платежа, отражающих разницу в суммах и неоплаченных периодах существующих векселей.

Задача 101.

Определите цену продажи векселя, его доход и доходность при прямой учетной ставке в размере 10% по векселю на 500 тыс. долл., погашаемому в течение одного года.

Решение:

Доход по этому векселю будет равен:

Доходность по этому векселю составит:

адача 2. Вексель на товар стоимостью 994,0 тыс. ф. ст. и общей номинальной стоимостью на сумму 1550,0 тыс. ф. ст., по которому ежегодно выплачивается 16,5%, используют при расчетах по форфейтингу. Требуется произвести расчет номинальной стоимости векселей для форфейтирования, если:

1) цена продажи делится на равные части и к каждой части добавляется процент на сумму неоплаченной задолженности;

2) цена продажи делится на равные части и процент начисляется на каждую часть на весь срок долгового обязательства, а взимается ежегодно;

3) вексель используется с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей.

Решение:

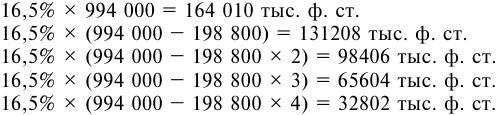

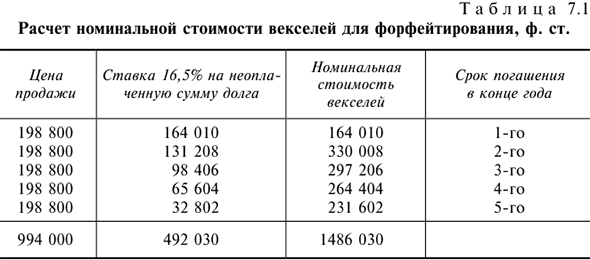

- При делении цены продажи на равные части получится сумма по 198,8 тыс. ф. ст.

Рассчитаем неоплаченную сумму долга:

Общая сумма составит 492 030 тыс. ф. ст.

К каждой части добавим сумму рассчитанную по проценту сумму неоплаченной задолженности, и решим задачу с помощью табл. 7.1:

Всего получится:

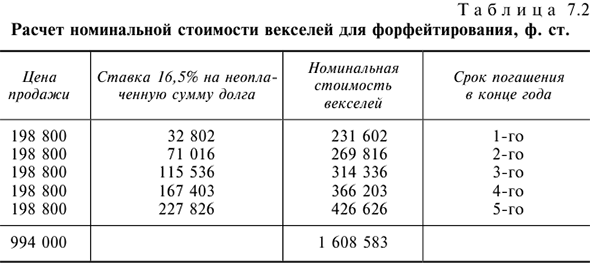

- Процент начисляется на каждую часть по 198,8 тыс. с ф.ст. на весь срок долгового обязательства, а взимается ежегодно. Номинальная стоимость векселей за первый год рассчитывается так:

- т.е. процент двух лет от 198 800 считается по формуле выплачиваемого процента:

где  — сумма векселя в будущем;

— сумма векселя в будущем;  — сумма векселя в настоящем;

— сумма векселя в настоящем;  — процент;

— процент;  — число периодов.

— число периодов.

Общая сумма составит 1 608 583 тыс. ф. ст. Для удобства расчетов составим табл. 7.2.

- Векселя с равной номинальной стоимостью, рассчитанной по формуле приблизительных сумм ежегодных платежей, исчисляются в нашем примере исходя из того, что средний срок векселей составляет три года. Следовательно, 16,5% годовых от 994 000 ф. ст. составит 492 030 ф. ст. Каждый из пяти векселей будет иметь такую номинальную стоимость:

В результате общая номинальная стоимость пяти векселей составит 1 486 030 ф. ст.

Конечно, третий метод расчетов из-за своей приближенности не может приносить точный доход в 16,5%, поэтому разница может быть значительной.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: