Оглавление:

Лизинг и лизинговые операции банка

Лизинг (от англ. to lease — арендовать, брать в аренду) в широком смысле слова означает аренду оборудования. В зависимости от срока аренда делится на три вида: краткосрочная — от одного дня до одного года (рентинг); среднесрочная — от одного года до трех лет (хайринг); долгосрочная — от трех до 20 лет (собственно лизинг). В узком смысле слова лизинг — это долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования при сохранении права собственности на них за арендодателем на весь срок договора. При этом арендодатель получает арендную плату, арендатор — оборудование.

Лизинг является специфической формой финансирования вложений в основные фонды при посредничестве специализированной (лизинговой) компании, которая приобретает для третьего лица имущество и отдает ему в аренду на долгосрочный период. В лизинговой сделке обычно участвуют три стороны:

• первая — собственник имущества (лизингодатель), в качестве которого может выступать физическое или юридическое лицо, приобретающее за счет привлеченных или собственных средств в собственность имущество и предоставляющее его в качестве предмета лизинга за определенную плату в аренду на определенный срок на условиях лизингового договора;

• вторая — лизингополучатель, которому передается имущество в пользование;

• третья — продавец имущества, продающий лизингодателю в обусловленный срок имущество.

Лизингом могут заниматься лизинговые компании или лизинговые отделы коммерческих банков.

Лизинговые операции не однородны. Так, специалисты выделяют финансовый и оперативный лизинг.

При финансовом лизинге лизингодатель обязан приобретать в собственность указанное имущество и передавать его во временное владение и пользование с возможностью последующей продажи этого оборудования по остаточной стоимости. Как правило, при таком виде лизинга срок лизингового договора предполагает полную окупаемость оборудования.

Оперативный лизинг — это лизинг, при котором лизингодатель покупает имущество за свой счет на свой страх и риск и передает его лизингополучателю в качестве предмета лизинга во временное пользование на короткий срок, как правило, меньше срока амортизации. При таком договоре имущество не может быть передано в собственность лизингополучателя и арендатору предоставляется право в любое время расторгнуть договор.

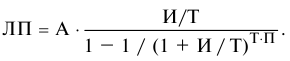

Объектом лизинга может быть как новое оборудование, так и уже бывшее в употреблении. Важной частью лизинговых отношений является расчет лизинговых платежей. Лизинговый платеж складывается из амортизационных отчислений, платежей за кредитные ресурсы и за дополнительные услуги лизингодателя, комиссионных выплат и налога на добавленную стоимость, уплачиваемого лизингодателем в бюджет. При финансовом лизинге расчет лизинговых платежей (ЛП) рассчитывается по формуле аннуитетов (А):

Например, если цена оборудования составляет 100 млн руб., срок лизинга три года при норме амортизации 12%, проценты по кредиту 10% годовых, комиссионное вознаграждение 4%, платежи осуществляются один раз в год, то сумма лизинговых платежей может быть рассчитана по приведенной формуле и будет равна:

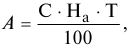

При оперативном лизинге, либо при лизинге с ускоренной амортизацией расчет основан на поэтапном определении составляющих лизинговых платежей. Величина амортизационных отчислений (А) рассчитывается по формуле

где  — балансовая стоимость оборудования;

— балансовая стоимость оборудования;

— норма амортизационных отчислений;

— норма амортизационных отчислений;

— период действия лизингового соглашения.

— период действия лизингового соглашения.

Платеж за кредитные ресурсы ( ) определяется по следующей формуле

) определяется по следующей формуле

где  — величина кредитных ресурсов, привлекаемых для проведений лизинговых операций;

— величина кредитных ресурсов, привлекаемых для проведений лизинговых операций;  — ставка за пользование кредитными ресурсами.

— ставка за пользование кредитными ресурсами.

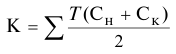

При этом величина кредитных ресурсов определяется по формуле

где  — стоимость оборудования на начало года; — стоимость оборудования на конец года; — количество лет, на которое заключено соглашение по лизингу.

— стоимость оборудования на начало года; — стоимость оборудования на конец года; — количество лет, на которое заключено соглашение по лизингу.

Для расчета платежей за дополнительные услуги лизингодателя ( ) используется формула:

) используется формула:

где  — командировочные расходы работников фирмы-лизингодателя;

— командировочные расходы работников фирмы-лизингодателя;  — расходы за услуги юридических консультаций;

— расходы за услуги юридических консультаций;  — расходы на рекламу лизингодателя;

— расходы на рекламу лизингодателя;  — другие виды расходов на услуги лизингодателя.

— другие виды расходов на услуги лизингодателя.

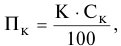

Размер комиссионных выплат ( ) определяется по формуле

) определяется по формуле

где  — ставка комиссионного вознаграждения.

— ставка комиссионного вознаграждения.

Расчет размера налога на добавленную стоимость, уплачиваемого лизингодателем в бюджет ( ), производится по формуле

), производится по формуле

где  — выручка по лизинговой сделке, облагаемая налогом на добавленную стоимость;

— выручка по лизинговой сделке, облагаемая налогом на добавленную стоимость;  — ставка налога на добавленную стоимость.

— ставка налога на добавленную стоимость.

При этом размер показателя определяется по формуле

Итак, общая сумма лизинговых платежей ( ) составит:

) составит:

где  — величина причитающихся лизингодателю амортизационных отчислений;

— величина причитающихся лизингодателю амортизационных отчислений;

— платежи лизингодателю за использованные им кредитных ресурсов;

— платежи лизингодателю за использованные им кредитных ресурсов;

— размер комиссионных выплат;

— размер комиссионных выплат;

— плата за дополнительные услуги лизингодателя;

— плата за дополнительные услуги лизингодателя;

— размер НДС.

— размер НДС.

Величина лизинговых взносов рассчитывается исходя из их периодичности, определенной лизинговым договором, с использованием следующих формул.

- При ежегодной выплате взносов:

где  — один лизинговый взнос.

— один лизинговый взнос.

- При ежеквартальной выплате взносов:

- При ежемесячной выплате взносов:

Задача 96.

Стоимость сдаваемого в лизинг оборудования составляет 11 ООО тыс. руб.; срок лизинга четыре года (январь 2006 г. — декабрь 2009 г.); норма амортизационных отчислений на полное восстановление оборудования 10% годовых; процентная ставка по привлекаемому для совершения лизинговой сделки кредиту 10% годовых; согласованный процент комиссии по лизингу 4% годовых. Капитальный ремонт оборудования, его техническое обслуживание осуществляет лизингополучатель. Лизингодатель оказывает пользователю некоторые дополнительные услуги, расходы по которым составляют:

• командировочные расходы работников лизингодателя — 3,2 тыс. руб.;

• расходы по оказанию юридических консультаций, связанных с заключением лизинговых соглашений, — 3 тыс. руб.;

• расходы лизингодателя на проведение консультаций по эксплуатации оборудования, включая организацию пробных испытаний, — 5 тыс. руб.

Выплаты лизинговых взносов производятся ежегодно равными долями. Соглашением предусмотрено, что после окончания срока лизинга лизингополучатель приобретает объект лизинга в собственность исходя из его остаточной стоимости. Размер ставки налога на добавленную стоимость 20%.

Предлагается: рассчитать среднегодовую стоимость оборудования и размер амортизации, который будет начислен на срок аренды; определить размер лизинговых платежей и остаточную стоимость оборудования; составить график выплат лизинговых взносов.

Решение:

Общая сумма лизинговых платежей рассчитывается по формуле (7.10).

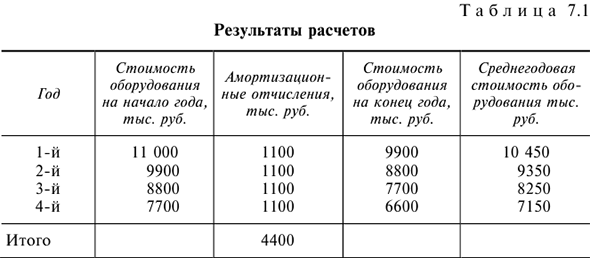

- Рассчитаем среднегодовую стоимость оборудования и размер амортизации за срок аренды (табл. 7.1).

- Определим размер лизингового платежа за 1-й год, для чего определим

Рассчитаем  по формуле (7.2)

по формуле (7.2)

Рассчитаем  по формуле (7.3)

по формуле (7.3)

Определим  по формуле (7.6)

по формуле (7.6)

Вычислим  по формуле

по формуле

где  — командировочные расходы работников лизингодателя;

— командировочные расходы работников лизингодателя;  — расходы по оказанию юридических услуг;

— расходы по оказанию юридических услуг;  — расходы по эксплуатации оборудования.

— расходы по эксплуатации оборудования.

Рассчитаем  по формуле (7.7):

по формуле (7.7):

Определим размер лизингового платежа за 1-й год:

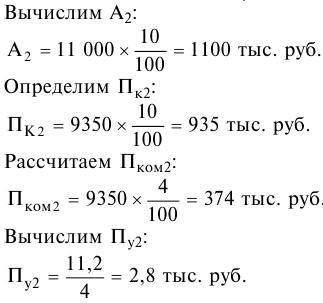

Рассчитаем размер лизингового платежа за 2-й год, для чего определим

Определим выручку по лизинговой сделке, облагаемую налогом на добавленную стоимость ( ), по формуле (7.8):

), по формуле (7.8):

Рассчитаем размер лизингового платежа за 2-й год:

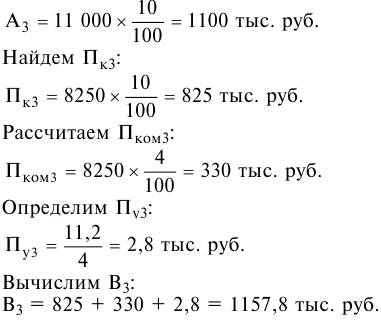

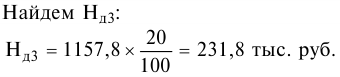

- Определим размер лизингового платежа за 3-й год, для чего вычислим

Определим размер лизингового платежа за 3-й год:

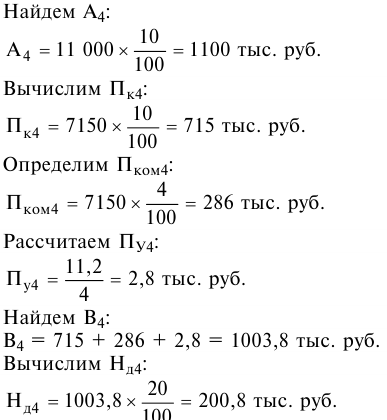

Рассчитаем размер лизингового платежа за 4-й год, тыс. руб. для чего определим

Определим размер лизингового платежа за 4-й год:

- Рассчитаем общую сумму лизинговых платежей за период действия лизингового соглашения:

- Рассчитаем остаточную стоимость оборудования (

):

):

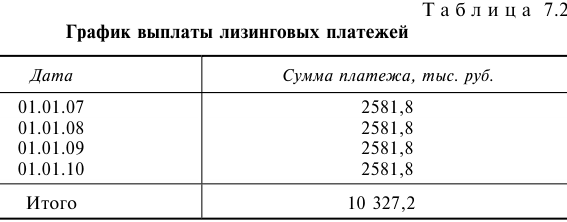

- Составим график выплаты лизинговых платежей (табл. 7.2).

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: