Оглавление:

Обязательства коммерческого банка

Обязательства коммерческого банка составляют основную часть ресурсов кредитной организации. К ним относят депозиты и недепозитные источники ресурсов.

Депозиты — это денежные средства, которые клиенты (физические и юридические лица) вносят в банк на определенные счета и используют далее в соответствии с режимом счета и банковским законодательством.

Недепозитные источники ресурсов — это средства, которые банк получает в виде кредитов от Центрального банка РФ и других банков или путем продажи собственных долговых обязательств на денежном рынке.

Анализ структуры обязательств коммерческого банка в разрезе публикуемой бухгалтерской отчетности включает следующие основные виды обязательств:

• кредиты Центрального банка РФ;

• средства кредитных организаций;

• средства клиентов (некредитных организаций), в том числе вклады физических лиц;

• выпущенные долговые обязательства;

• обязательства по уплате процентов;

• прочие обязательства;

• резервы на случай возможных потерь по условным обязательствам кредитного характера, операциям с резидентами офшорных зон и пр.

Кредиты, получаемые у Центрального банка РФ, являются очень дорогими. Они могут выступать в качестве источника ресурсов коммерческого банка в достаточно ограниченном объеме и использоваться только в краткосрочном периоде. Основная причина заимствования средств у центральных банков связана с требованиями международных стандартов относительно доначисления резервов по всем видам активов коммерческих банков для усиления их устойчивости, а также с изменениями в объемах депозитов. В таких случаях банки вынуждены прибегать к краткосрочным заимствованиям для обеспечения временно возникающих потребностей в денежных средствах для покрытия обязательств банков в случае недостатка средств на их корреспондентских счетах.

Аналогичную роль могут выполнять также средства кредитных организаций (средства других банков). Они могут быть получены в результате купли-продажи ресурсов на межбанковском рынке и в виде привлечения средств от других банков, основанных на договорных отношениях по корреспондентским счетам банков-резиден-тов и банков-нерезидентов. Межбанковский рынок — это часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками преимущественно в форме межбанковских депозитов на определенные сроки. Полученные межбанковские кредиты удобны незамедлительным поступлением денежных средств в распоряжение банка-заемщика. Для поддержания оперативной ликвидности банки ежедневно могут обращаться к межбанковскому рынку.

Необходимо отметить, что в структуре обязательств наибольшую долю, как правило, занимают средства их клиентов (некредитных организаций)’, остатки на расчетных счетах клиентов, депозиты юридических лиц, вклады населения. Средства на расчетных и других счетах клиентов можно рассматривать как наиболее значимые кредитные ресурсы банка. Увеличение их доли в ресурсной базе уменьшает процентные расходы банка, но в то же время ослабляет его ликвидность. Банку необходимо поддерживать их на оптимальном уровне, который, по западным оценкам, должен составлять до 30% ресурсной базы.

Депозиты юридических лиц и вклады населения можно классифицировать по различным критериям:

• экономическому содержанию — срочные депозиты (с их разновидностью депозитным сертификатом); депозиты до востребования; сберегательные вклады населения;

• сроку хранения денежных средств на счетах банка, т.е. депозиты со сроком хранения: до трех месяцев; от трех до шести месяцев; от шести до девяти месяцев; от девяти до 12 месяцев; свыше 12 месяцев;

• характеру и принадлежности средств, хранящихся на счетах, — средства на расчетных, текущих, бюджетных счетах предприятии, организаций разных форм собственности;

• целевому экономическому назначению — собственные средства предприятий, предназначенные для инвестиционных целей; средства предприятий и организаций в расчетах; средства местных бюджетов и др.

Важной частью обязательств коммерческого банка являются средства от продажи собственных долговых обязательств, которые отражают размещенные на рынке собственные векселя, депозитные и сберегательные сертификаты, облигации. Они различаются по срокам, видам корпоративных клиентов (средств, привлеченных от предприятий) и другим критериям. На денежном рынке они не занимают значительной доли в ресурсной базе банков и являются нестабильными.

Обязательства по уплате процентов включают средства, связанные с расходами по возмещению средств клиентов в результате их привлечения на соответствующие счета в виде уплаты процентов. Их величина зависит от политики банка по расширению ресурсной базы и может увеличиваться вследствие большего охвата клиентов.

К прочим обязательствам можно отнести межфилиальные расчеты, средства в расчетах (в том числе расчеты с биржами, расчеты по конверсионным операциям, прочие средства в расчетах) и т.д. Они, как и другие статьи обязательств, не играют существенной роли при характеристике банка.

Резервы на случай возможных потерь формируются в соответствии с положением ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери» № 283-П от 20 марта 2006 г. по балансовым активам, по которым существует риск понесения потерь, условным обязательствам кредитного характера, отраженного на внебалансовых счетах, срочным сделкам, которые исполняются сторонами в срок не ранее третьего рабочего дня после их заключения, а также по прочим потерям. В данную группу включены потери, связанные со следующим:

• неисполнением (ненадлежащим исполнением) обязательств контрагентом банка по заключенным им сделкам;

• обесценением (снижением стоимости) активов кредитной организации;

• увеличением объема обязательств и (или) расходов кредитной организации по сравнению с ранее отраженными в бухгалтерском учете.

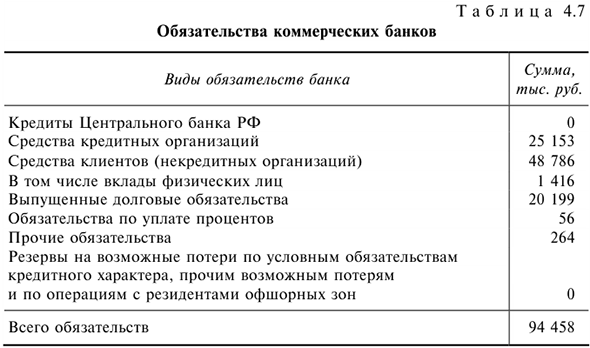

Задача 52.

В табл. 4.7 приведены данные об обязательствах коммерческого банка. Требуется:

1) рассчитать удельный вес обязательств банка и охарактеризовать его структуру;

2) сделать выводы.

Решение:

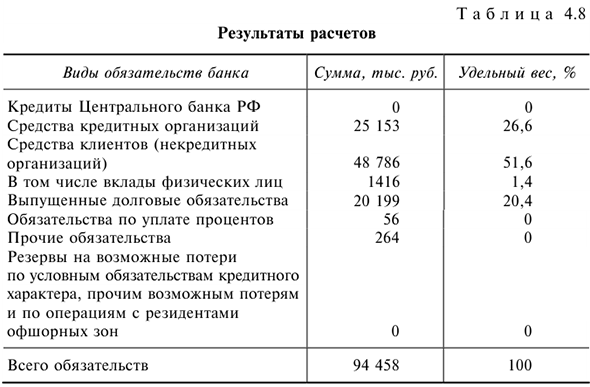

Приведем расчетные данные о структуре обязательств банка в табл. 4.8.

При решении данной задачи видно, что основным источником средств кредитной организации являются средства клиентов — юридических лиц. Они составляют чуть более половины всех обязательств банка. В то же время с населением банк практически не работает. Эти факторы позволяют предположить об определенной специфичности деятельности банка, ориентации его на узкий круг операций и клиентов.

Эта лекция с примерами решения взята со страницы решение задач по предмету «деньги кредит банки»:

Деньги кредит банки задачи с решениями

Возможно эти страницы вам будут полезны: