Оглавление:

Распределение момента погашения известно

Распределение момента погашения известно. Далее предположим, что третий вариант применяется ко всему кредиту. И теперь инвесторы 1) покупают только определенные части, такие как облигации,

- 2) сам кредит состоит из облигаций одинаковой номинальной стоимости,

3) пакет облигаций, подлежащий погашению в определенный момент, определяется лотом Людмила Фирмаль

Предположим, что В этом случае вероятность P / = N, /N(3,8) считается выкупленной при первом выкупе, поэтому распределение времени выкупа равно £: P (£ = п /) = р /, I = 1, 2, …, m, где pi определено в (3.8).

Таким образом, CHED r = i, который есть у инвестора при погашении облигации в момент mc [Вообще говоря, стоимость не равна CHED i от покупки всего кредита. Однако во многих случаях значения r и I близки друг к другу.

- Кроме того, ясно, что обе эти величины находятся между ii и i. Вероятность того, что один покупатель облигаций будет иметь CHED над данной облигацией, может быть легко определена исходя из того, что ставка r / будет уменьшаться или увеличиваться в зависимости от /.

Это определяется только тем, что больше P или R, как известно. Пример 3.2. По истечении 5, 10, 15 и 20 лет

погасить кредит в размере 80 000 человек по цене 105% четырьмя равными частями. Людмила Фирмаль

Проценты выплачиваются два раза в год по годовой ставке 10%, и конкретная облигация для этого погашения выбирается по лотам из всех доступных в полночь, чтобы были выполнены условия (3.8). Инвесторы, платящие PN по ставке 30%, приобретут одну облигацию номиналом 100 95,82 на момент выпуска.

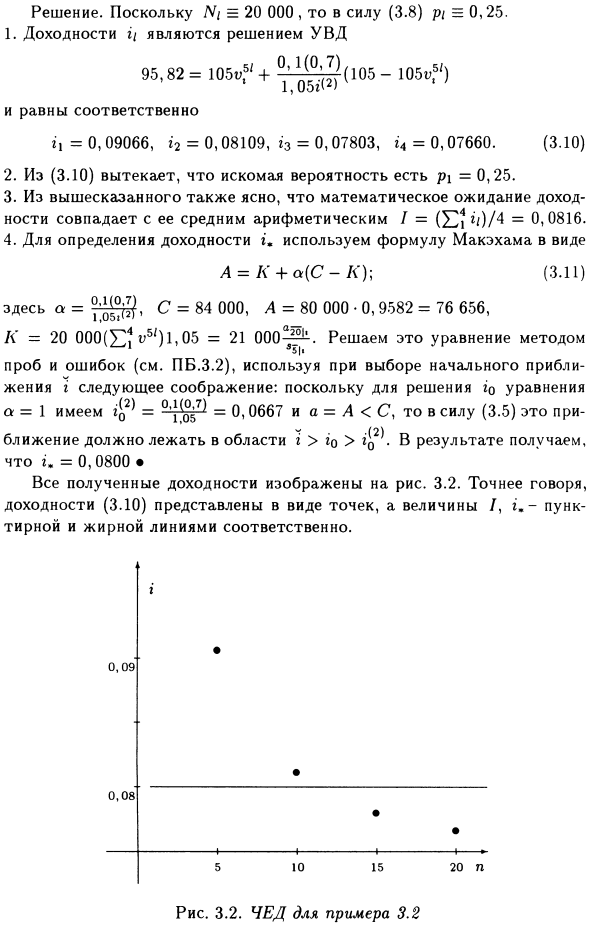

1) CHED i = ii (1 = 1, 2, 3, 4/2) для инвесторов со сроком погашения 51 год, CHED i с вероятностью более 9%, 3) Математическая будущая доходность в момент времени O Ожидание I) CHED i = g для одного и того же инвестора, если весь кредит приобретен, а все доходы представлены для сравнения на одном графике.

Решение. Поскольку Ni = 20000, pi = 0,25 благодаря (3.8). 1. Выход i / — это определение ATC 95,82 = 105 В, 5 ‘+ 0,1 (0,7) 1,05: 2 (105-105 В, 5’), равное r = 0,09066, i 2 = 0,08109, g3 = 0,07803, q = 0,0760. (3.10) Из 2. (3.10) рассчитанная вероятность равна p1 = 0,25. 3. Из вышесказанного также ясно, что математическое ожидание доходности соответствует среднему арифметическому I = (52) / 4 = 0,0816.

4. Я должен судить о прибыльности. (3.11) Используйте формулу Макема в виде A = L ‘+ a (CK’). Здесь a = C = 84 000, A = 80 000 • 0,9582 = 76 656, / <= 20 000 (^ 2, v5 /) l, 05 = 21 000 ~~.

Решите это уравнение методом проб и ошибок (см. PB.3.2), используя следующие соображения при выборе начального приближения i: = 0, 0667, поскольку существует уравнение a = 1 для решения io (3.5)

Это приближение должно быть в области i> io> i0, потому что и a = A <C. В результате d = 0,0800. • Все полученные доходы показаны на рисунке. 3.2. Точнее, выход (3.10) представлен точками, а количество /, i представлено пунктирной и жирной линиями соответственно. + ■ + Рисунок 3.2. CHED в Примере 3.2

Смотрите также:

| Цена как центральное поле кривых на плоскости. | Налог на добавленную стоимость. |

| Дата погашения принадлежит интервалу. | Простейшая и основная ситуация в начислении НДС. |