Оглавление:

Дата погашения принадлежит интервалу

Дата погашения принадлежит интервалу. Центральные банки могут не иметь даты погашения. В этом случае заемщик может погасить его по своему усмотрению после любой даты выплаты процентов или в заранее установленное время.

- Однако возможны также варианты, в которых условия контракта предусматривают, что период погашения должен принадлежать заранее выбранному периоду. Кроме того, главное, что отличает рассматриваемый случай, — это то, что

ничего не известно о том, когда нужно платить. Людмила Фирмаль

На момент покупки инвесторы, желающие инвестировать в кредиты с погашением по выбору заемщика, не будут знать, как поведет себя рынок в будущем и, следовательно, когда заемщик погасит долг. Следовательно, он не может знать CHED по операции покупки и в результате формируется.

Тем не менее, он может сделать что-то без вышеуказанного в разделе 3.1. Фактически, предположим, что инвестор может инвестировать в один из двух займов второго типа. Это соответствует во всех отношениях, кроме периода погашения u 0) при погашении, поэтому, если он будет получен досрочно, доходность будет выше.

- Поэтому инвестировать в первый кредит выгоднее, чем второй кредит. Однако в случае b> C и, следовательно, если капитал теряется при погашении, может быть выполнено точно такое же рассуждение. Но вы все равно можете получить более четкое заключение на основе вышеизложенного.

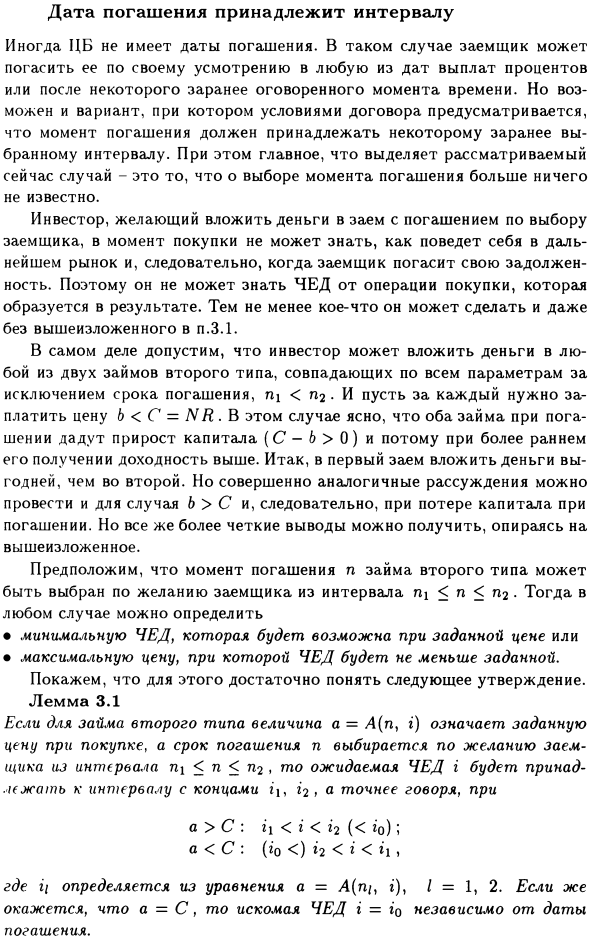

Предположим, что время погашения для второго типа n кредитов может быть выбрано из интервала n C: r’1 C. Посмотрите на линию a = a \ = const> C на рисунке. 3.1. Ясно, что кривая сначала пересекается с a = A (ni, r), затем с a = 4 (n, r) и, наконец, с a = A (n2, r).

Кроме того, абсцисса соответствующего пересечения явно удовлетворяет неравенству q C. Людмила Фирмаль

Фактически, например, очень ясно, что максимальная цена, которая гарантирует CHED q, является величиной aj = A (w, w). Если a = 01, возвращаемое значение находится в диапазоне [q, r2], поэтому oi смещен влево.

И в последнем случае именно в этом случае будет интервал погашения, при котором CHED может оказаться меньше заданного значения. Пример 3.1 Облигация дает 7% в год, выплачивается два раза в год и выплачивается по цене 105% при любом из этих платежей через 10 или a> 1.

Следовательно, согласно (3.5) и лемме, желаемая цена равна P = D (10, 0.05). Чтобы найти его, используйте формулу Макема P = I <+ -I <} = 1’05 «w + YY§ (1’05 ■ 11 05v °° O5) = 111918. В этом случае инвестор Заплатите эту цену, и если кредит будет погашен через 15 лет, CHED i составит 5,42% 2.

На этот раз = 0,4, ^ (1-h) = 0,04 0,05) = 1,05vqo5 + 0,04 0,049,391 1,05-1,05c} 505) = 0,9464; при такой цене и погашении через 10 лет CHED составит 5,35%

Смотрите также:

| Влияние срока погашения на доходность. | Распределение момента погашения известно. |

| Цена как центральное поле кривых на плоскости. | Налог на добавленную стоимость. |