Оглавление:

Верхняя и нижняя оценки

Верхняя и нижняя оценки. Прибыльность к погашению — это еще одно название транзакции покупки ценных бумаг VD, как описано в разделе VI.2.2. Для записи соответствующего УВД соответствующий ОП должен быть четко определен.

- Таким образом, мы, следовательно, проясняем все три варианта выполнения взаимных обязательств продавца и покупателя

перед этим центральным банком на момент покупки. Людмила Фирмаль

Инвестор покупает пакет ценных бумаг по цене P за одну номинальную стоимость и выплачивает PN по ставке t . 2. Проценты выплачиваются ежегодно по годовой ставке D в конце каждого из следующих n лет. 3.

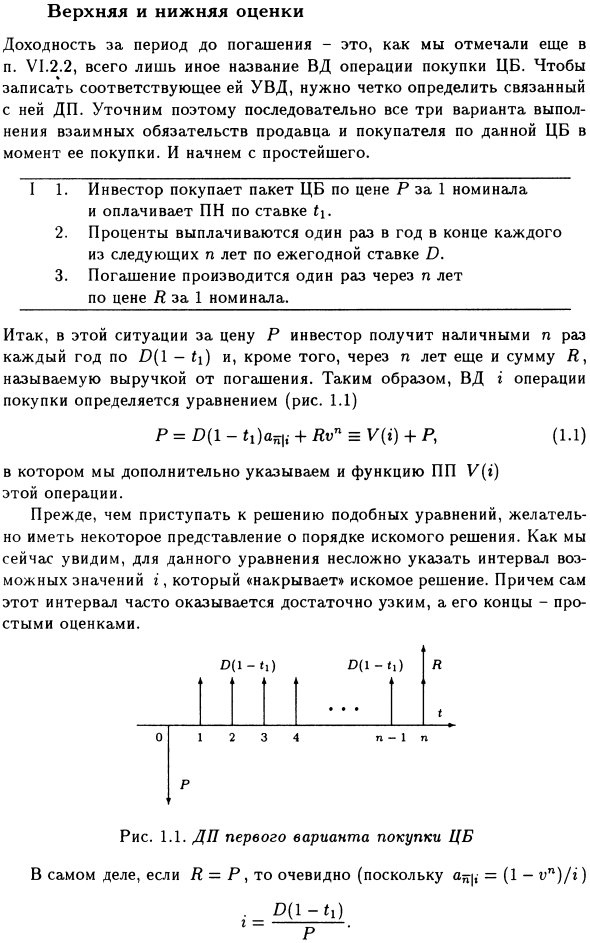

Он погашается один раз каждые n лет по цене I по номиналу 1. Таким образом, в этой ситуации по цене Р инвестор получает денежные средства n раз в год при Р (далее, через n лет, также учитывая сумму, которую я назвал выручкой от погашения. VD r — уравнение (рис. 1.1) P = r> (l-t1) aHli + /? Vn = V (i) + P, (1.1)

- Дополнительно показана функция PP (V) этой операции. Как видно из этого уравнения, несложно указать интервал между возможными значениями i и T », само искомое решение, этот интервал часто очень узок, а его концы -простые D 1 RT), D (1-T ••• 1), RT 0 1 2 3 4 N-1 NP-диаграмма. 1.1.

Первый вариант купить DP центрального банка, на самом деле, если R = P, ясно (= (1- (vn) / i), если R> P, потому что есть дополнительная прибыль во время погашения.) 0 (1 — «,)!> P Ну, сам VD, очевидно, будет равен

процентам, выплачиваемым за единицу вложенного капитала. Людмила Фирмаль

Количество [D (1-G) 4- (PP) / n \ / P Итак, наконец, если R P, 0,0625 0.8>0.7881=/(0.07). Поэтому осталось выполнить линейную интерполяцию и получить i = 0,0687.

В этом случае точное решение было r = 0,068686, то есть очень хорошая точность была получена с помощью линейной интерполяции.

Смотрите также:

| Доходность за период до погашения. Простейшая ситуация. | О приближенном решении. |

| Терминология и обозначения. | Формула Макэхама. |