Оглавление:

Индекс прибыльности

Индекс доходности. Вот еще один показатель, который может помочь вам оценить ваш проект. Однако это может вводить в заблуждение. Чтобы понять это немного, рассмотрим простую таблицу ситуаций. 4.2. Tab. 4.2.

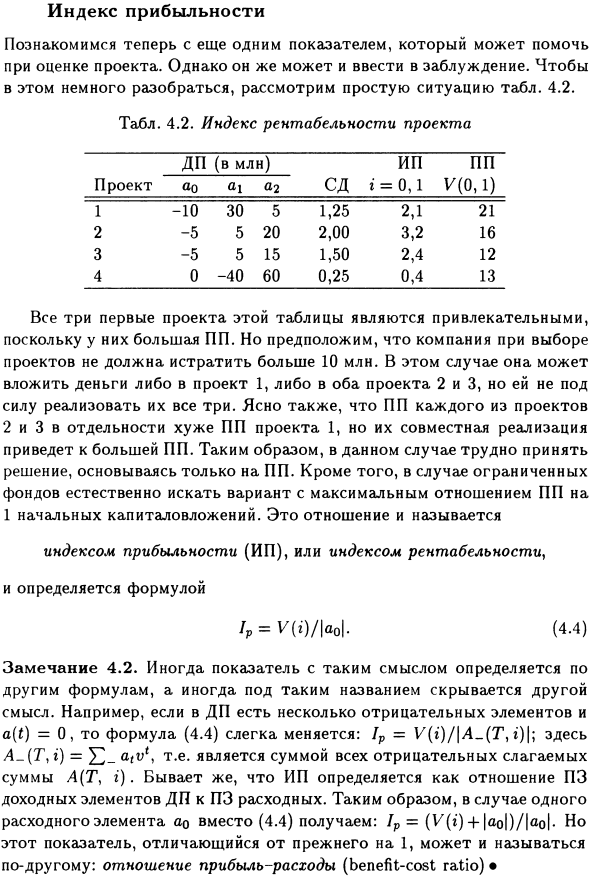

- Индекс рентабельности проекта DP проекта (млн. Единиц) sd gg = 0,1 PP N0,1) <* оal a2 1 -10 30 5 1,25 2,1 21 2 -5 5 20 2,00 3,2 16 3 -5 5 15 1,50 2,4 12 4 0 —40 60 0,25 0,4 13 Первые три проекта в этой таблице

все привлекательны из-за их большого PP. Людмила Фирмаль

Однако компания не должна тратить более 10 миллионов на выбор проекта. В этом случае вы можете инвестировать в Проект 1 или оба Проекта 2 и 3, но вы не можете позволить себе достичь всех трех.

Также очевидно, что ПП в проектах 2 и 3 индивидуально хуже, чем ПП в проекте 1, но их совместная реализация увеличивает ПЗ. Следовательно, в этом случае трудно принять решение исключительно на основании ПП.

- Кроме того, если у вас ограниченные средства, естественно искать вариант с первоначальными инвестициями 1 для максимального коэффициента PP. Это соотношение называется индексом доходности (IP) или индексом доходности и определяется по формуле /p=V( доступ)/|a0|-(4.4).

Индикаторы с этим значением могут определяться другими выражениями или иметь другие значения, скрытые под этим именем. Например, если в DP есть некоторые отрицательные элементы и a (t) = 0. Ip = V (i) / | A_ (T, i) |, где A- (T, i) = в кормовой части?

уравнение (4.4) изменяется незначительно Людмила Фирмаль

Является ли сумма всех отрицательных членов в сумме A (T, r). ИС можно определить как отношение ПП доходов к ПП расходов. Следовательно, для одного расходного элемента oq вместо (4.4) Ip = (V (i) + 1ao |) / | in | «

Однако этот показатель отличается от предыдущего показателя на единицу. (Соотношение затрат и выгод) • Из таблицы на рисунке 4.2 видно, что самая крупная ИС имеет Проект 2, а качество — рядом с Проектом 3.

Поэтому, имея ограниченный бюджет, компания рассмотрит эти два проекта. К сожалению, не всегда возможно использовать этот простой способ ранжирования проектов. Предположим, что рассматриваются все четыре предварительных таблицы.

В начале каждого из них нельзя инвестировать более 10 млн. В этом случае возможный объем действий определен выше: выберите проекты 2 и 3. Однако в этом случае компания Альтернативой является принятие Проекта 1.

ПП проекта ниже, чем у совместного проекта 2-3, доход от проекта, но с конца первого года проекта (30 миллионов) Доходы могут начать проект 4. Полная картина этой альтернативы ясна: проекты 1, 4 имеют меньшие IP-адреса, чем совместные проекты 2-3, но общий PP выше.

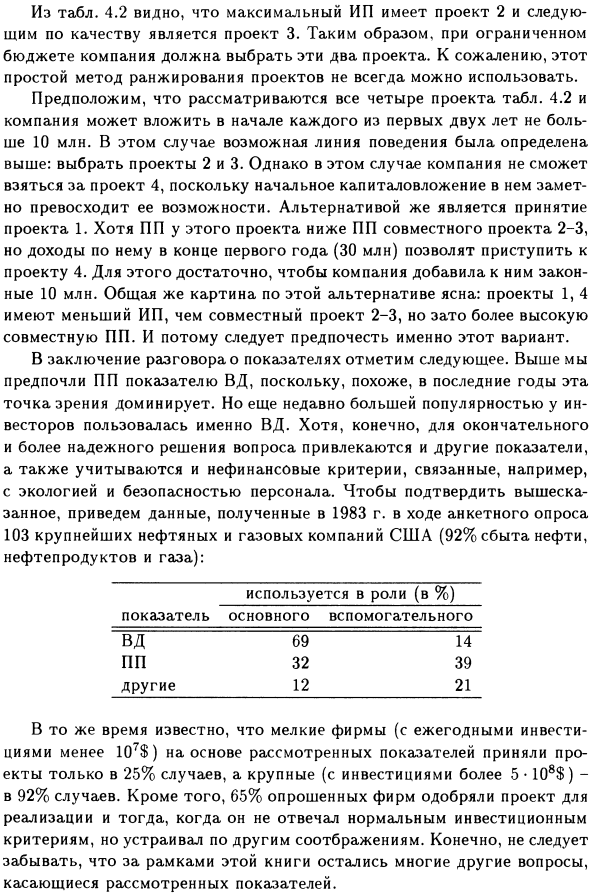

Варианты должны быть приоритетными. В конце беседы по индикаторам, пожалуйста, обратите внимание, что выше мы расставили приоритеты ПП над ВД, который стал доминирующим в последние годы в этом отношении.

Но в последнее время VD стал самым популярным среди инвесторов, и, конечно, другие окончательные и более надежные решения этой проблемы — другие Но также учитывает нефинансовые стандарты, связанные с окружающей средой, безопасностью персонала и т. Д.

Для подтверждения вышесказанного 103 крупных нефтяных и газовых компаний США (нефть, нефтепродукты, газ Представьте данные, полученные в 1983 году из анкетного опроса 92% продаж: первичные вспомогательные показатели VD 69 14 PP 32 39 Другие 12 21

В то же время, малые предприятия с годовым объемом инвестиций 107 (Менее $ США) принимают проекты только в 25% случаев и, как известно, являются крупными (инвестиции от 5 до 108 долларов США или более) в 92% случаев.

Компания одобрила реализацию проекта, даже если проект не соответствует нормальным инвестиционным критериям, но был развернут в соответствии с другими соображениями.

Конечно, следует помнить, что многие другие вопросы о рассматриваемых показателях выходят за рамки этой книги.

Смотрите также:

| Приведенная прибыль: другие конкуренты и возможности использования. | Оптимальное распределение ограниченных фондов по проектам. |

| Период окупаемости. | Инфляция и ее влияние на ВД. |