Оглавление:

Несмещенность коэффициентов регрессии

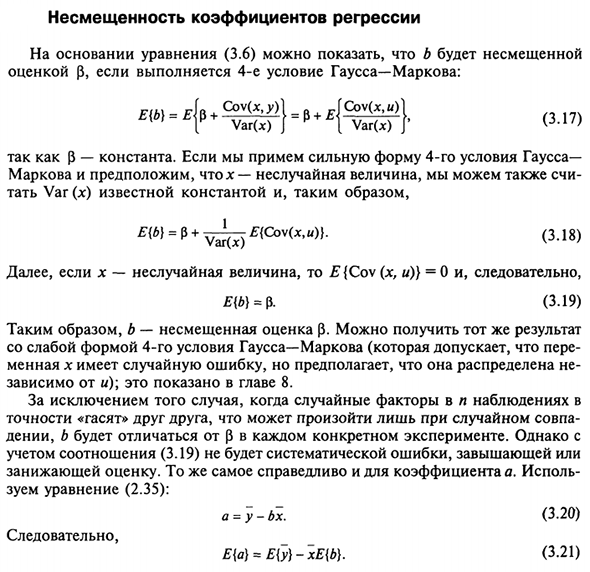

- Несмещенный коэффициент регрессии На основании уравнения (3.6) можно показать, что b несмещено. Оценить (если выполнено четвертое условие Гаусса-Маркова, J: Потому что р является константой. Принимая сильную форму четвертого гауссова условия Предполагая, что Марков и х неслучайные величин,.

- Var (x) растворяется с известной константой, поэтому £ W = p + v 4 o ^ (Q) v (x, w) b (GL8) Кроме того, если x не случайная величина, E {Co \ (X, u)} = 0, поэтому £ {/>} = р. (3,19) Следовательно, b — несмещенная оценка p. Вы можете получить тот же результат. 4-я слабая форма условия Гаусса — Маркова ( Переменная x имеет случайные ошибки, но предполагает, что она не распределена В зависимости от).

Это показано в главе 8. Людмила Фирмаль

- Случайный фактор для n наблюдений Точность «исчезает» друг с другом. Это происходит только со случайными совпадениями. Кроме того, b отличается от p для каждого конкретного эксперимента. кроме Принимая во внимание соотношение (3.19), переоценка, Он был недооценен. То же относится и к коэффициенту а. использовать Вызвать выражение (2.35). a = y-bx. (3.20) так E {a} = E {y) -xE {b]. (3,21)

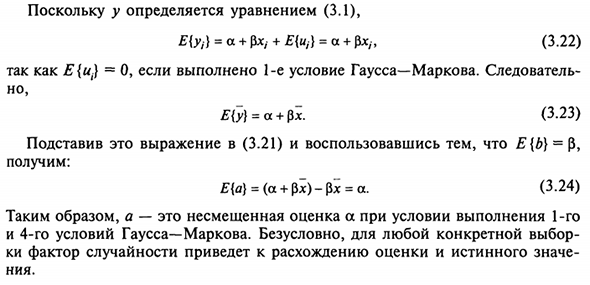

Поскольку у определяется уравнением (3.1), E (y§) = a + px, + E (u) = a + px / f (3.22) Потому что E {ut} = 0, если выполнено первое условие Гаусса-Маркова. Исследователи но E {y} = a + $ x. (3,23) Подставляя это выражение в (3.21) и используя тот факт, что {{6} = p, Мы получаем: E (a) = (a + | 3x) −Px = a. (3,24) Следовательно, И четвертое условие Гаусса-Маркова.

Конечно, для конкретного выбора Коэффициент случайности приводит к расхождению между оценкой и истинным значением. Людмила Фирмаль

Смотрите также:

| Эксперимент по методу Монте-Карло | Точность коэффициентов регрессии |

| Предположения о случайном члене | Теорема Гаусса-Маркова |