Оглавление:

Качество оценки: коэффициент R2

- Оценка качества: фактор I 2 Целью регрессионного анализа является объяснение поведения иждивенцев Переменная у. Y относительно низок для любого образца Некоторые наблюдения и относительно высокие — другие. Я хочу знать Почему это так? Распределение y для любого образца можно суммировать следующим образом: Используйте распределенную переменную (y).

- Нам нужно посчитать светодиоды Порядок этого распределения. Парный регрессионный анализ пытается объяснить действием >> Определить регрессионную зависимость y Зависимая переменная х. После создания уравнения регрессии вы можете: Разделить значение у. -При каждом наблюдении два компонента. И электронная почта: Y ^ b + b (2,43).

Значение $ f является расчетным значением наблюдения y / Рой обеспечивает правильность уравнения регрессии, Нет случайного фактора. Людмила Фирмаль

То есть значение у прогнозируется В этом наблюдении мы купаемся при значении х. Тогда оставшееся е {несогласие Между фактическим значением и прогнозируемым значением >> это часть Это нельзя объяснить с помощью уравнений регрессии. Используйте (2.43), чтобы расширить распределение y. Var (> 0 = Var (j) + e) = Var (j>) + Var (e) + 2Cov (£, e). (2,44)

Кроме того, мы обнаружили, что Cov (p., E) должен быть равен нулю (см. Упражнение). 2.12). Таким образом, он должен выглядеть следующим образом. Var (>>) = Vartf) + Var (e). (2,45) Это означает, что Var (y) можно разложить на две части: Var (}>) — part, «Объяснено» уравнением регрессии в вышеприведенном смысле, Var (e) — «не объяснено» часть1. Согласно (2.45) Var (y) / Var (y) является частью дисперсии y, описываемой уравнением.

Феномен регрессии. Это соотношение известно как коэффициент детерминации. Обычно указывается II. 2 _ Var (JQ R -v ^ U) ‘<2- 4 6> Эквивалентно 1 Слова «объяснено» и «не объяснено» по сути являются объяснениями, Это может быть вымышленным. На самом деле, у зависит от других переменных z и х равен х Может служить заменой z (подробности см. В главе 6).

Лучше использовать фразу «выглядит как объясненный» вместо слова «объясненный» Ниме. » 69 „2, вар (е) R = 1 «V a ^ — (2-47) Максимальное значение коэффициента R2 равно 1. Случиться в Если линия регрессии точно соответствует всем наблюдениям, Yt = y-, если все / и все остатки равны 0. Далее Var (y) = Var (y), Var (e) = 0 А /? 2 = 1. Если образец не имеет видимой связи между y и x, коэффициент R2 Это будет близко к нулю.

Если все равно, коэффициент R2 Можно больше. В частности, мы заинтересованы в выборе таких коэффициентов Чтобы максимизировать R2, а и б товарищи. Это противоречит нашей критике Чтобы выбрать a и b согласно Хотите минимизировать сумму квадратов остатков? Нет, эти Кри легко показать Если (2.47) использовать в качестве определения коэффициента, потери эквивалентны Ent R2.

- Во-первых, будьте осторожны ei = y-9i = yi-a-bxfi (2,48) Оттуда, получить среднее значение е из выборки и использовать уравнение (2.25) Мы получаем: e = y-a-bx = y- [y-bx] -bx = 0. (2,49) так Vag (e) A5>, -e) 2 = ^ X * ,? (2.50) Следуйте принципу минимизации суммы квадрата Если (2.25) выполнено, дисперсия остатка будет минимизирована. Однако, если Var (e) минимизировано, (2.47) Коэффициент R2 автоматически увеличивается.

Должно быть больше форсирования, обеспечиваемого уравнением регрессии Коэффициент корреляции >> между фактическим значением и прогнозируемым значением и наоборот. L2 фактически равен квадрату такого коэффициента корреляции Между y и j>, это выражается в gu. (См. Cov (e, y) = 0;

Альтернативное представление коэффициента R2 Интуитивный уровень, больше. Людмила Фирмаль

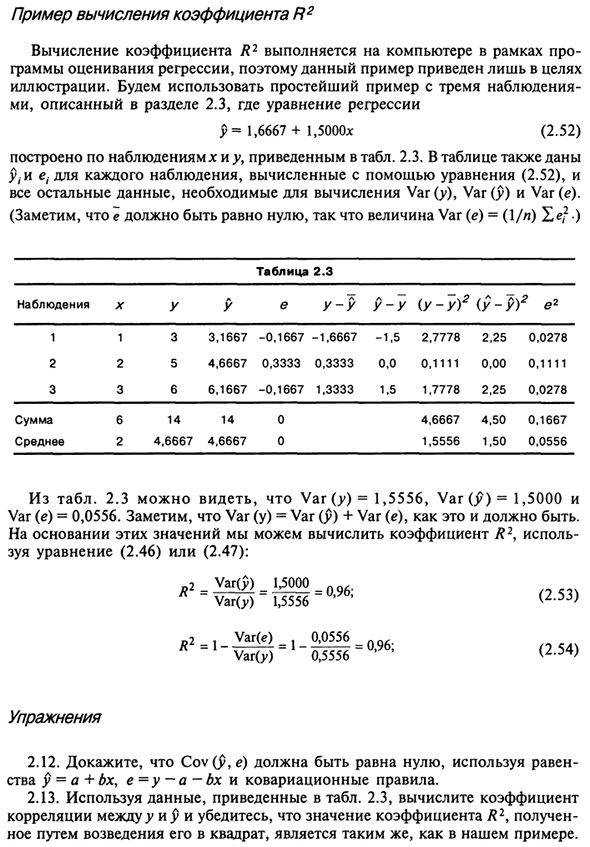

Упражнение 2.12): r Cov (y, y) Cov ({j> + g}, j>) _ Cov (j>, j?) + Cov (g> p) = y * y Vyar (y) Var (y) ylVar (y) Var (y) JVai (y) VBr (y) TM ^ = «= ^. (251) 70 Пример расчета коэффициента R2 Расчет коэффициента R2 выполняется на компьютере со следующей структурой: Регрессия оценочная грамм. Таким образом, этот пример только для целей. Иллюстрации.

Используйте самый простой пример с 3 наблюдениями ми описано в разделе 2.3 и уравнение регрессии j> = 1,6667+ л, 5000x (2,52) Построено по наблюдениям * и у, приведенным в таблице. 2,3. Таблица также дает Y и e для каждого наблюдения, рассчитанного с использованием уравнения (2.52) Var (y), Var (j>) и все другие данные, необходимые для вычисления Var (e).

Поскольку e должно быть равно нулю, величина Var (e) = (1 / l) b}) наблюдение Таблица 2.3 U-U U-U (U-U) (U-U) e2 1 3 3,1667 -0,1667 -1,6667 -1,5 2,7778 2,25 0,0278 2 5 4,6667 0,3333 0,3333 0,0 0,1111 0,00 0,1111 3 6 6,1667 -0,1667 1,3333 1,5 1,7778 2,25 0,0278 Сумма денег средняя 14 14 4.6667 4.6667 4,6667 4,50 1,5556 1,50 0,1667 0,0556 Со стола. 2,3 Var (у) = 1,5556, Var (у) = 1,5000 и Var (e) -0,0556.

Комментарии m, должно быть Var (y) = Var (y) + Var (e). На основании этих значений вы можете рассчитать коэффициент R2, используя: Изучение уравнения (2.46) или (2.47): 1,5000 R2 = VartfVar (>;)) «1,5556 = 0,96; (2,53) L2 = 1. ^ ^ = 1 _5055 6 Переменная (у) 0,5556 (2,54) упражнения 2.12. Докажите, что Cov (j>, ё) должен быть равен нулю, используя Свойства y = a + bx, e — y — a — bx являются правилами ковариации. 2.13.

Используйте данные, приведенные в таблице. 2.3 Рассчитать коэффициент И j>, а значение коэффициента R2 равно По квадрату это будет так же, как в примере. 71 2,14. Значение коэффициента R2 регрессионной зависимости (1) расы (2)

Расходы на жилье от одноразового использования Доход [справочная формула (2.42) и упражнение 2.2] каждый Но 0,98 и 0,99. Какие выводы можно сделать на основе этих значений (если Некоторые выводы здесь возможны)? 2,15. Какова величина коэффициента R2 в регрессии между характеристиками Ваш личный доход с выбранным вами продуктом? комментарий Копай это.

Смотрите также:

| Регрессия по методу наименьших квадратов с одной независимой переменной | Случайные составляющие коэффициентов регрессии |

| Интерпретация уравнения регрессии | Эксперимент по методу Монте-Карло |