Оглавление:

Регрессия по методу наименьших квадратов с одной независимой переменной

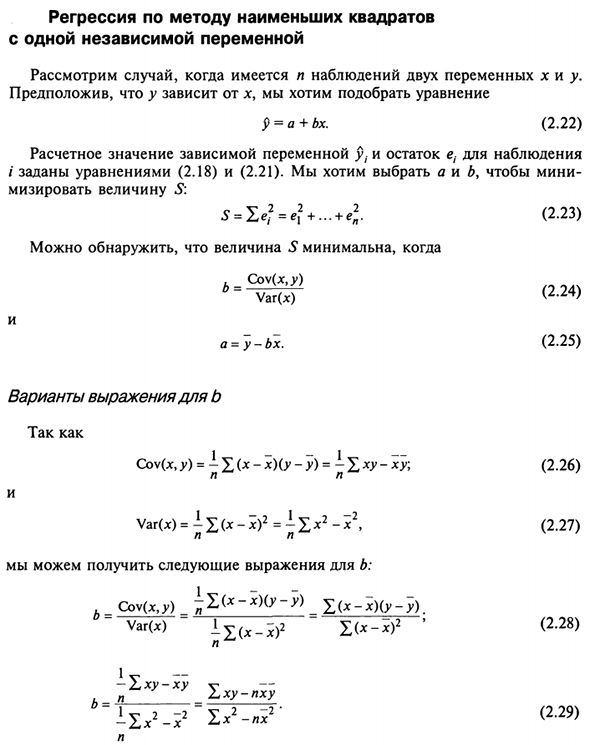

- Регрессия наименьших квадратов 1 независимая переменная Рассмотрим случай, когда существует n наблюдений двух переменных x и y. Я хочу найти уравнение, предполагая, что у зависит от х у = а + бх (2,22) Расчетное значение зависимой переменной j) / и остаток от наблюдаемого значения ei / Дается уравнениями (2.18) и (2.21).

- Выберите а и б, мини Чтобы минимизировать значение S: S = let = et + … + e2 n (2,23) Вы можете видеть, что значение S минимально, когда: b = co \ (x, y) (2,24) Вар (х) и a = y-bx. (2,25) Вариант выражения b с того времени Cov (x, y) = — ^ (x-x) (y-y) = -Y £ xy-xy; (2,26) н н и Var (x) = -X (x-x) 2 = -X x2-x \ (2.27) Вы можете получить следующее выражение для b: Cov (x, y) — Kx-x) (U-U) _X (ls-x) (y-P). Var (x) LY (X-X) 2 b (X-X) 2 ‘(2.28) N -X xy-xy v , _P Lxy-nxy 1 ^ -2-2 = Y x 2- ? (2,29) -X x -JC ^: N b = Cov (JC, >>) / Var (L 🙂

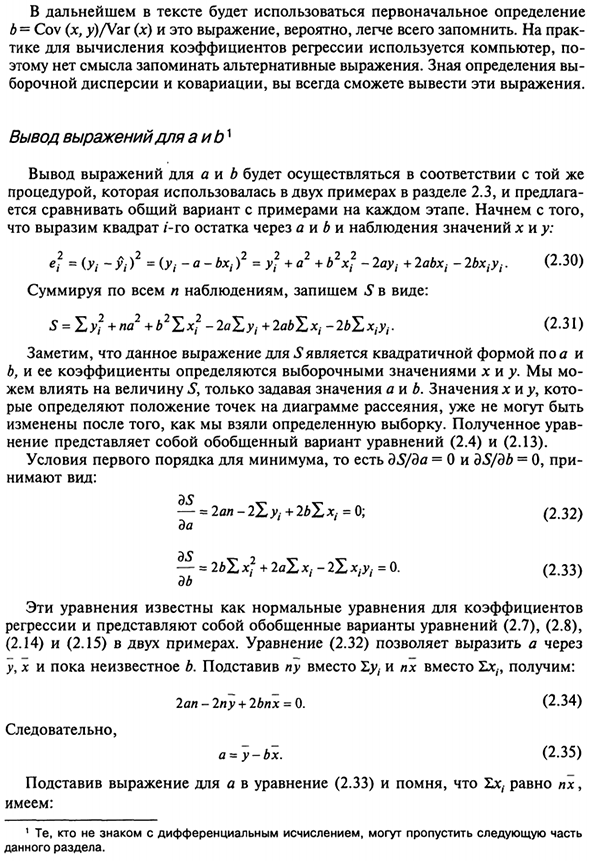

В дальнейшем в тексте будет использоваться исходное определение. Людмила Фирмаль

И это выражение, вероятно, легко запомнить. на самом деле Компьютер используется для расчета коэффициентов регрессии. Не имеет смысла изучать другое выражение. Знать определение Боковая дисперсия и ковариация, эти уравнения могут быть получены в любое время. Вывод формулы AIBA Вывод выражений a и b выполняется согласно тому же.

Процедуры и предложения, использованные в двух примерах в разделе 2.3. Вы можете сравнить общие случаи с примерами на каждом этапе. Давай начнем Выразите квадрат i-го остатка как a и b и представьте наблюдаемое значение x и y: et = (>> / -9i) = (>> / -a-bx;) = yi? + a + b xt -2ayi + 2abxi -2bxiyi. (2,30) Чтобы суммировать все n наблюдений, напишите S в следующем формате: S = зы? + na2 + b2I, х? -laY.yi + 2abl, xi -IbLxft. (2,31)

Обратите внимание, что это выражение S является квадратичной формой a. B и его коэффициенты определяются значениями выборки x и y. Быть в состоянии Вы можете влиять только на значение S, устанавливая значения a и b. Значение Привет Определяет положение точек на диаграмме рассеяния, Изменено после взятия конкретного образца.

- Это утверждение является обобщенной версией выражений (2.4) и (2.13). Минимальные первичные условия, то есть dS / da = 0 и dS / db = 0 Выглядит так: Е5 » — = 2an-2lyi + 2b1Lxl. = 0; (2,32) Da — = 2 * Зх? + 2aXx ; — 2LX. yi = 0 (2,33) децибел Эти уравнения известны как уравнения с нормальными коэффициентами Обобщенные варианты регрессии и уравнения (2.7), (2.8), Два примера (2.14) и (2.15). Из уравнения (2.32) у, х и до сих пор неизвестно б.

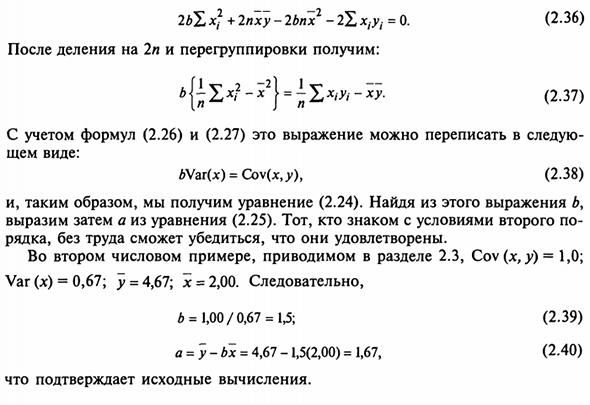

Если вы замените pu вместо Eu и px вместо lxi9, это будет выглядеть следующим образом. 2ap-2n + 2bn = 0. (2,34) так a = y-bx. (2,35) Подставляя уравнение в уравнение (2.33), напоминая, что Ixf равно px, У нас есть: Если вы не знакомы с дифференциальными вычислениями, вы можете пропустить следующую часть Этого раздела. 63 2bbxj + 2phu-2bnx-lL x1U {= 0. (2,36)

Если вы разделите на 2n и переставите его, вы получите: * {^ 5> /? «* 2} = ^ 2> / L — ** (2,37) Людмила Фирмаль

Учитывая уравнения (2.26) и (2.27), это уравнение можно переписать в виде Общий формат: LUat (x) = Co \ (x, y), (2,38) И уравнение (2.24) получается. Если b находится из этой формулы, Далее а выражается из выражения (2.25). Кто-то знаком со вторым сроком Вы можете быть уверены, что они довольны линией без труда. Во втором численном примере в разделе 2.3 Co \ (x, y) = 1,0; Var (x) = 0,67; y = 4,67; x = 2,00. так £ = 1,00 / 0,67 = 1,5; (2,39) a = y-bx = 4,67 -1,5 (2,00) = 1,67, (2,40) Проверьте исходный расчет.

Смотрите также:

| Регрессия по методу наименьших квадратов: два примера | Интерпретация уравнения регрессии |

| Детальное рассмотрение остатков | Качество оценки: коэффициент R2 |