Оглавление:

Правила расчета дисперсии

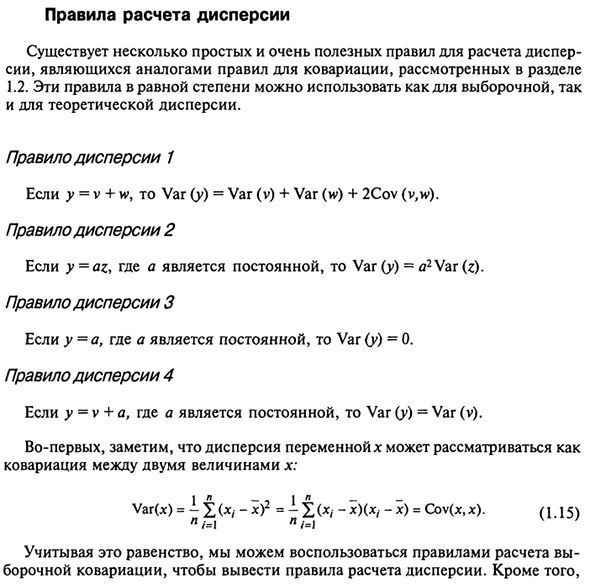

- Правила расчета дисперсии Есть несколько простых и очень полезных правил для расчета дисперсии. Это аналоги ковариационных правил, описанных в разделе 1.2. Эти правила избирательны и Для теоретического рассеивания.

- Правило распространения 1 Когда y = v + w, Var (y) = Var (v) + Var (w) + 2Cov (v, w). Правило распространения 2 Когда y является az (a является константой), Var (y) = a1 Var (z). Правило распространения 3 Если y — это (a — это константа), Var (y) = 0. Во-первых, обратите внимание, что дисперсию х можно рассматривать как Ковариация между двумя значениями х: Var (x) = -X (* / — ) = -X ( / «) ( / — ) = Cov (x, x). (1.15)

Правило распространения 4 Когда y = v + a (a является константой), Var (y) = Var (v). Людмила Фирмаль

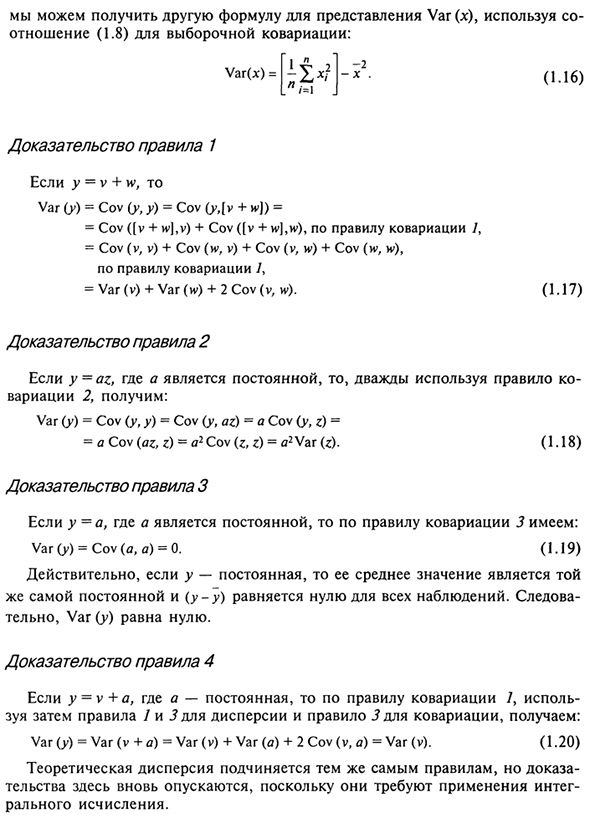

Учитывая это уравнение, вы можете использовать правила расчета Северная ковариация для выведения правил расчета дисперсии. также 45 Может использоваться для получения другого выражения, представляющего Var (x) Выборочные ковариационные отношения (1.8): Var (x) = 1 L x2- (1,16) Доказательство правила 1 Если y = v + w Var (y) = Cov (y, y) = Cov (y, [v + w]) = = Cov ([v + w], v) + Cov ([v + w], w), в соответствии с правилом ковариации 7 = Cov (v, v) + Cov (w, v) + Cov (v, w) + Cov (w, w).

Согласно правилу ковариации 7 = Var (v) + Var (w) + 2 Cov (v, w). (1,17) Доказательство правила 2 Если y = az (a является константой), используйте правило co дважды Вариация 2 Var (y) = Cov (y, y) = Cov (y, az) = a Cov (y, z) = = a Cov (az, z) = tf2 Cov (z, z) = a2 Var (). (1,18) Доказательство правила Z Если j> = i (где i — константа), правило ковариантности 3 выглядит следующим образом: Var (y) = Cov (a, a) = 0. (1,19)

- На самом деле, если у является константой, его среднее значение Одна и та же постоянная u (y-y) равна нулю для всех наблюдений. Suredoba На самом деле Var (y) равно нулю. Доказательство правила 4 Если y = v + a (a является константой), согласно правилу ковариации 7, Далее изучаем правила 1 и 3 для распределения и правило J для ковариации: Var (y) = Var (v + a) = Var (v) + Var (a) + 2 Cov (v, a) = Var (v) (1.20)

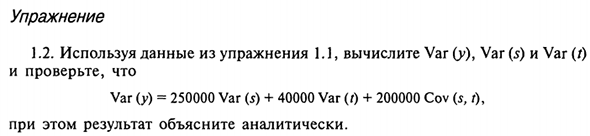

Теоретическая дисперсия следует тем же правилам, Здесь упущение снова пропущено, потому что нам нужно использовать Integra. Исчисление. 46 движение 1.2. Рассчитайте Var O), Var (5) и Var (/), используя данные из упражнения 1.1 И проверь это Var (y) = 250 000 Var (s) + 40000 Var (r) + 200 000 Cov (s, t)

В этом случае объясните результаты аналитически. Людмила Фирмаль

Смотрите также:

| Теоретическая ковариация | Теоретическая дисперсия выборочного среднего |

| Выборочная дисперсия | Коэффициент корреляции |