Оглавление:

Параметрическое линейное программирование

- Параметрическое линейное программирование Одна важная задача, которая на самом деле происходит, Задача изучения устойчивости полученного решения. Другими словами, изучение поведения оптимальных решений От изменения рассматриваемого коэффициента.

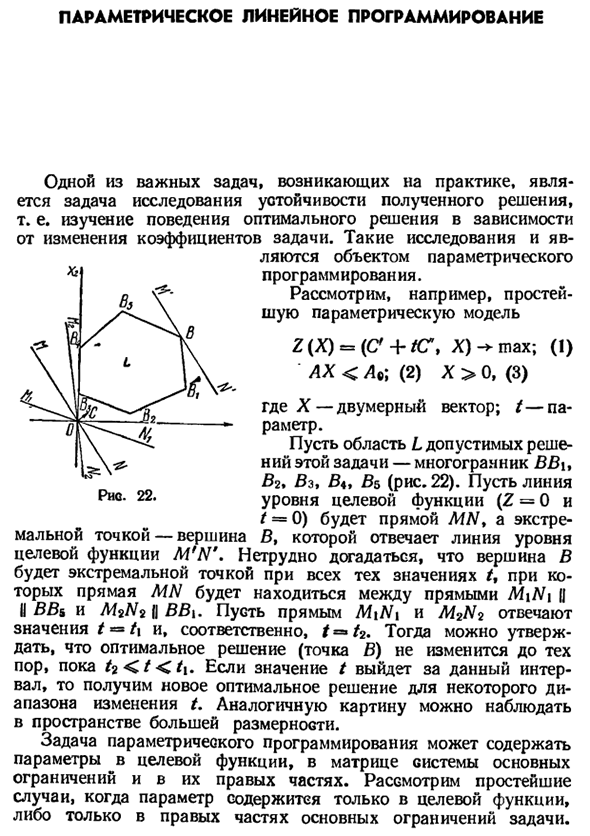

- Такое исследование и Объект параметрический Программирование. Например, Простейшая параметрическая модель Ζ (X) = (С + tC, X) — * max; (л) Lv 0, (3) Х — двумерный вектор. т является параметром. Разрешить регион L Решение этой проблемы — многогранный VVi β2. Vz, B * 9 Vb (рис. 22).

Пойдем Уровень целевой функции (Z = О и t = 0) есть строка MN. Людмила Фирмаль

Крайняя точка — это вершина B, а вершина, которой соответствует линия уровня Объективная функция MfN ‘. Легко угадать пик B Экстремумы всех значений U Линия MN находится между линиями M \ N \\ II BB & и Λί2Ν2II BB . Линии совпадения MyN \ и Λί2 № Значение t = t \, поэтому f = / 2.

- Тогда вы можете Оптимальное решение (точка β) * Если 2 </ <* ι. Если значение t превышает указанное значение Расстояние, то мы получим новое оптимальное решение для некоторых Вы можете увидеть фотографии, похожие на диапазон изменения L В большем пространстве.

Задачи параметрического программирования включают Параметры целевой функции в матрице базовой системы Пределы и их соответствующие части. Если параметр включен только в целевую функцию, Или только соответствующая часть основного ограничения проблемы.

Рассмотрим самый простой. Людмила Фирмаль

Смотрите также:

Решение задач по математическому программированию

| Построение и решение моделей стохастических задач | Линейные задачи с параметром в целевой функции |

| Целочисленное линейное программирование | Линейные задачи с параметром в правых частях ограничений |