| 🎓 Заказ №: 22470 |

| ⟾ Тип работы: Задача |

| 📕 Предмет: Экономика |

| ✅ Статус: Выполнен (Проверен преподавателем) |

| 🔥 Цена: 249 руб. |

👉 Как получить работу? Ответ: Напишите мне в whatsapp и я вышлю вам форму оплаты, после оплаты вышлю решение.

➕ Как снизить цену? Ответ: Соберите как можно больше задач, чем больше тем дешевле, например от 10 задач цена снижается до 50 руб.

➕ Вы можете помочь с разными работами? Ответ: Да! Если вы не нашли готовую работу, я смогу вам помочь в срок 1-3 дня, присылайте работы в whatsapp и я их изучу и помогу вам.

⚡ Условие + 37% решения:

Ниже приведены поквартальные данные о кредитах от коммерческого банка на жилищное строительство (в условных единицах) за 4 года (всего 16 кварталов). T 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Y(t) 33 42 50 33 36 46 56 34 39 50 59 37 44 54 65 40 Требуется: 1) Построить адаптивную мультипликативную модель ХольтаУинтерса с учетом сезонного фактора, приняв параметры сглаживания α1=0,3;α2=0,6; α3=0,3. 2) Оценить точность построенной модели с использованием средней относительной ошибки аппроксимации. 3) Оценить адекватность построенной модели на основе исследования: — случайности остаточной компоненты по критерию пиков; — независимости уровней ряда остатков по d-критерию (критические значения d1=1,10 и d2=1,37) и по первому коэффициенту автокорреляции при критическом значении r1=0,32; — нормальности распределения остаточной компоненты по R/Sкритерию с критическими значениями от 3 до 4,21. 4) Построить точечный прогноз на 4 шага вперед, т.е. на 1 год. 5) Отразить на графике фактические, расчетные и прогнозные данные.

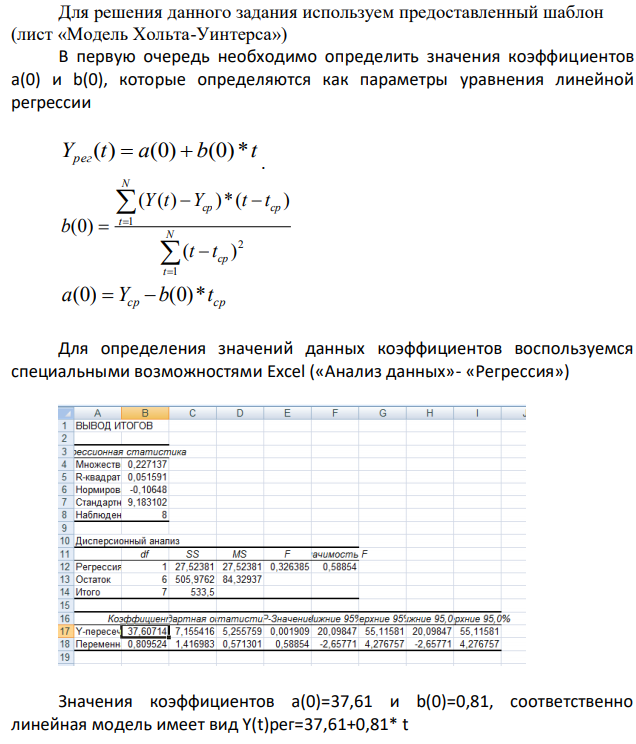

Решение: 1. Мультипликативная модель Хольта-Уинтерса имеет следующий вид: Yp(t+k)=[a(t)+k·b(t)]·F(t+k+L), 261 Для решения данного задания используем предоставленный шаблон (лист «Модель Хольта-Уинтерса») В первую очередь необходимо определить значения коэффициентов а(0) и b(0), которые определяются как параметры уравнения линейной регрессии Y t a b t рег( ) (0) (0)* . N t ср N t ср ср t t Y t Y t t b 1 2 1 ( ) ( ( ) )*( ) (0) ср ср a(0) Y b(0)*t Для определения значений данных коэффициентов воспользуемся специальными возможностями Excel («Анализ данных»- «Регрессия») Значения коэффициентов а(0)=37,61 и b(0)=0,81, соответственно линейная модель имеет вид Y(t)рег=37,61+0,81* t

| Научись сам решать задачи изучив экономику на этой странице: |

| Услуги: |

Готовые задачи по экономике которые сегодня купили:

- Рассчитать единовременные нетто-ставки в связи: 1) с дожитием; 2) на случай смерти для мужчины в возрасте (30+n) лет сроком на 5 лет.

- Вы берете в банке кредит на сумму 1400000 руб. для приобретения квартиры при условии погашения его равными ежегодными платежами.

- Вклад в сумме 500 тыс. руб. положен в банк на полгода с ежемесячным начислением сложных процентов по номинальной ставке 16 % годовых.

- Клиент вложил в банк 100 000 руб. Какая сумма будет на счету этого клиента через год, если банк начисляет проценты по номинальной ставке при ежемесячном начислении 5 %?

- Предприятие выпускает продукцию, производство которой требует комплектующих изделий. Можно купить эти комплектующие изделия у поставщика по цене 3,3 тыс. руб. за единицу либо изготовить их у себя.

- 15 мая открыт сберегательный счет в сумму (400+10n) руб. под процентную ставку 8% годовых, 12 июля на счет было дополнительно внесено 200 руб.; 12 сентября со счета была снята сумма 100 руб., а 18 ноября счет был закрыт.

- По вкладу в банке ежеквартально начисляется 3 % от суммы вклада.

- Выберите для заданного потребителя наилучшего поставщика из 10 возможных. Хлебопекарное предприятие, производящее продукцию массового потребления.

- Необходимо определить годовую процентную ставку начисляемых ежегодно сложных процентов при условии, что сумма вклада удваивается за 2 года.

- Три платежа 8 тыс. руб., 10 тыс. руб. и 4 тыс. руб. с выплатами 1 апреля,15 июня и 1 сентября данного года соответственно заменяются двумя, причем 1 июля этого же года выплачиваются 20 тыс. руб. и 2.6 тыс. руб.